* Venancio Velloso é sócio e Chief Digital Officer (CDO) da Genial Investimentos

Aos 23 anos, escolhi para a minha vida um dos caminhos mais arriscados e complexos. Na época, eu era recém-formado em Administração pela Babson College e, assim como a maioria dos meus amigos da faculdade, já tinha uma oportunidade de emprego em vista: ser analista de um banco de investimento.

Mas, ainda que tivesse expectativas para construir uma carreira consistente e ganhar um salário formidável, resolvi empreender em uma startup. Me juntei a dois amigos, Mariano Faria e Geraldo Thomaz, e apostei todas as minhas reservas na VTEX, que se tornou uma das empresas líderes em plataforma de nuvem de e-commerce na América Latina e que, recentemente, fez seu IPO na bolsa norte-americana.

Por meio da VTEX, tive a honra de acompanhar de perto o desenvolvimento do comércio eletrônico no Brasil. Agora, como sócio e CDO na Genial Investimentos, estou com a atenção voltada, principalmente, para a transformação digital do mercado financeiro. Ultimamente, estou verificando algumas similaridades entre os dois mercados e suas respectivas mudanças, o que me fez pensar sobre os argumentos deste artigo, a partir do seguinte questionamento: A transformação que vivi, há cerca de 15 anos, no mercado varejista está se repetindo no mercado financeiro? Acredito que sim, tendo em vista os tópicos a seguir.

1 – Ruptura do Oligopólio

Logo na primeira década dos anos 2000, percebemos uma explosão do e-commerce. Neste período, o setor era controlado por um pequeno oligopólio de companhias, entre elas Submarino, Shoptime, Americanas e CompraFácil, as quais gradualmente, entre 2008 e 2012, foram perdendo market share para os novos entrantes, como Sacks, Wine, Netshoes e Dafiti, dentre outros players voltados para nichos inexplorados através da estratégia cauda longa, oferecendo um sortimento maior que os grandes varejistas.

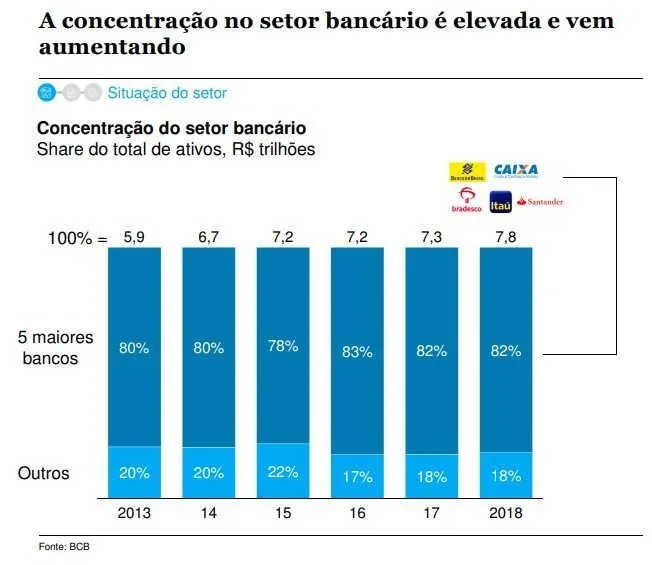

De acordo com o McKinsey Brazil Digital Report de 2019, 82% dos ativos financeiros estão concentrados em apenas cinco bancos: Banco do Brasil, Caixa Econômica Federal, Itaú, Bradesco e Santander.

No entanto, assim como ocorreu com o comércio eletrônico, esta supremacia dos cinco bancos incumbentes está sendo colocada em xeque com o crescimento exponencial das fintechs.

Conforme um relatório do Distrito, o número de fintechs cresceu 10 vezes entre 2015 e 2019. Catalisadas pela tecnologia, os novos concorrentes estão tirando o sono das grandes empresas e tomando para si fatias cada vez maiores dos grandes bancos, que desfrutavam até então de uma aparente intocável zona de conforto. Um forte indicador desse movimento é que os principais bancos digitais, como Nubank, Inter, Neon e C6 Bank, já totalizam mais de 20 milhões de contas correntes abertas, o que corresponde a uma média de 14% de market share dos bancos incumbentes.

2 – Crescimento acelerado de fintechs

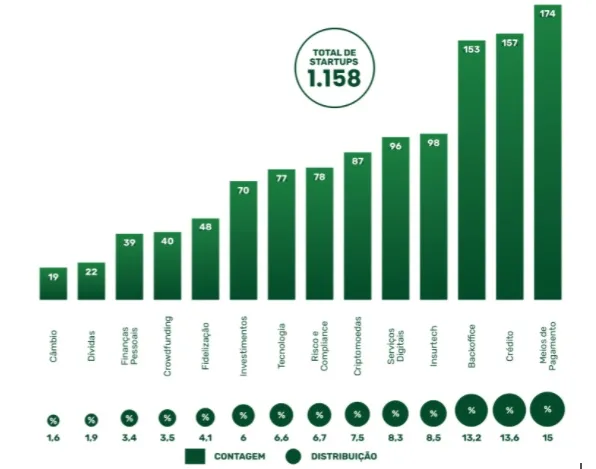

Da mesma forma como ocorreu no e-commerce, o setor de fintechs está passando por uma fase de ‘shakers’ com novos entrantes mexendo com o oligopólio dos incumbentes. Para se ter uma ideia, o Fintech Mining Report 2020 mapeou 742 fintechs; já o mesmo relatório de 2021 contabilizou 1.158 startups, um aumento expressivo de 56%,em apenas um ano.

Assim como foi observado com o advento de vários players e novos modelos no e-commerce, como Dafiti, Baby.com e PeixeUrbano, adquirindo market share dos incumbentes turbinados por fundos de capital de risco entre os anos de 2008–2012, estamos vendo a mesma tendência se repetir agora com um grande volume de investimento e multiplicação das fintechs em variados nichos.

A maior evidência disso é que só no primeiro trimestre de 2021, as fintechs no Brasil atraíram cerca de 25% do volume total de investimento dos fundos de Venture Capital feito em 2020, totalizando US$ 517 milhões em aportes (Distrito). Além disso, o Distrito Fintech Report relatou que as 1.158 fintechs brasileiras estão divididas em 14 nichos financeiros: 15% são de meios de pagamento, 13,6% de crédito, entre outros, inquietando cada vez mais o portfólio de produtos e serviços oferecidos pelos bancos incumbentes.

Notícias Relacionadas

de grandes organizações terão nos próximos anos? | Foto: Canva")

3 – Consolidação com fusões e aquisições

O desenvolvimento do e-commerce na primeira fase da Internet tem agora um paralelo na evolução do universo das fintechs. O histórico investimento da Naspers no Buscapé, em 2009, favoreceu o ecossistema brasileiro para o Venture Capital, que até então era praticamente nulo, o que desencadeou uma geração de startups bem-sucedidas.

As significativas rodadas de investimento em empresas como Nubank e Creditas já mostraram o mesmo impacto no segmento financeiro, expandindo um mercado cada vez mais dominado pelas startups de tecnologia. Para a Distrito, desde 2015, foram aportados US$ 2,4 bilhões em fintechs em mais de 200 rodadas de investimento.

De 2018 para 2019, o crescimento no capital investido foi de 183%. Fora isso, dos dezenove unicórnios brasileiros, 37% são fintechs como Ebanx, Nubank, PagSeguro e Stone, que também estão capitalizadas para possíveis aquisições. Vale frisar que dos três unicórnios que fizeram IPO em 2018, dois são fintechs – PagSeguro e Stone, segundo a primeira edição do Brazil Digital Report da McKinsey.

Na década passada, vimos no varejo a consolidação de empresas em grandes grupos, como a Cnova, que agrega Casino e o GPA; a B2W, resultado da união entre Submarino, Shoptime e Americanas.com; a Via Varejo, fruto da associação do Pontofrio com as Casas Bahia; e a Máquina de Vendas, que juntou a Ricardo Eletro e a Insinuante. Enquanto no setor financeiro estamos notando um movimento similar com uma onda de fusões e aquisições que estão levando grandes bancos a se tornarem acionistas de fintechs capazes de desenvolver soluções para uma nova geração de clientes digitais.

No segmento de informações financeiras, a Mastercard anunciou no ano passado a aquisição da Finicity, provedora de acesso em tempo real a dados e insights do mercado, por US$ 825 milhões. No ramo de investimentos, a XP incorporou a Fliper, aplicativo para consolidação de contas de corretoras e bancos em uma única tela, seguindo o conceito de open banking, e a Antecipa, que atua no setor de antecipação de recebíveis. Na mesma linha, o Credit Suisse e o Banco Modal, que detêm a plataforma digital Modalmais, têm um acordo estratégico que permitiu ao banco suíço comprar até 35% das ações preferenciais do banco brasileiro.

Ainda nesse ano, 2021, a americana líder mundial em serviços financeiros e terceira maior empresa do mundo, JPMorgan Chase, anunciou a compra de participação de 40% no C6 Bank, fintech fundada por ex-sócios do BTG Pactual; nesta negociação, o JP Morgan, atuou como assessor financeiro exclusivo da JP Morgan Chase, enquanto o Credit Suisse assessorou o C6 Bank.

Em 2019, o Itaú Unibanco divulgou a compra da Zup para acelerar o desenvolvimento e oferta de produtos digitais aos clientes do banco, uma aquisição estratégica para ter uma fábrica de software. Já o Santander concluiu, também no ano passado, a aquisição da ContaSuper para oferecer serviços digitais. E a consolidação não começou recentemente. Em meados de 2016, a Moip passou a integrar a companhia global de pagamentos Wirecard, apenas para recapitular outro caso.

Quais são as expectativas para o futuro?

No que diz respeito ao e-commerce, aspectos como a alta tributação, a burocracia, o pagamento parcelado no cartão e os desafios logísticos foram entraves ao desenvolvimento do varejo virtual, que, ainda assim, conseguiu atrair o capital de risco, apesar de muitos terem se decepcionado com a dificuldade de saída e modelos de capital intensivo, com fluxo de caixa negativo.

A transformação dos centros de distribuição para Estados que ofereceram isenção fiscal, a criação de novos modelos, como marketplace, flash sales, estoque just in time, assinaturas, entre outras estratégias foram adotadas pelos varejistas digitais para gerar o lucro estimado.

Os investidores e empreendedores compreenderam que o e-commerce no Brasil não é para todos. Foi necessária muita criatividade, resiliência, explorar novos modelos e nichos para edificar o varejo virtual, que atualmente é o principal canal na nova Low Touch Economy.

O mercado financeiro está seguindo a mesma trajetória disruptiva construindo alianças que serão vitais para fortalecer o ecossistema das fintechs e acelerar a transformação digital dos incumbentes. O desafio das fintechs é inovar em um mercado altamente regulado, o que começa a mudar com uma maior flexibilização das regras pelo Banco Central, como o open banking e a LGPD, além do sandbox regulatório da CVM com objetivo de fomentar a inovação no setor.

A estruturação do caminho irá depender de uma nova onda de empreendedores habilidosos com ousadia para sacudir oligopólios, novas rodadas generosas de capital de risco e uma visão mais contemporânea por parte dos órgãos reguladores que permita intensificar a inovação de players e de serviços financeiros anabolizados agora pela tecnologia. Foi assim no e-commerce. Será assim no mercado financeiro. É uma realidade que já vimos antes.

")