*Tomás Neiva, Georges Vicentini e Gustavo Alvoreda são, respectivamente, sócio e associados da prática de Venture Capital do Mattos Filho

Em artigos anteriores, abordamos os principais conceitos jurídicos e cláusulas que permeiam as rodadas de investimento no universo das startups, assim como aspectos relevantes de defesa da concorrência, contratação e retenção de colaboradores e propriedade intelectual nas operações de venture capital.

Com esse universo bastante explorado, neste artigo pretendemos voltar “algumas casas” e apresentar as principais fases anteriores à concretização do investimento, que costumam balizar as negociações entre investidores e startups até o fechamento da transação. Como costumamos ouvir de investidores e empreendedores, a rodada não pode ser celebrada até o dinheiro entrar no caixa da startup, sendo importante, portanto, ter uma visão clara sobre todo o processo que antecede esse tão desejado momento.

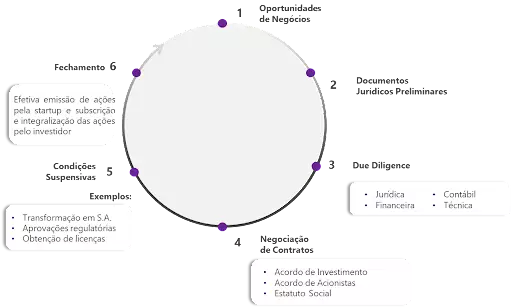

O gráfico abaixo ilustra esse processo:

Vejamos em maior detalhe cada uma dessas etapas:

Oportunidades de negócios

No processo de seleção de startups, denominado pelos VCs de “scouting”, os investidores mantém conversas preliminares com potenciais empresas-alvo, avançando-se às fases subsequentes do processo de investimento quando há interesse mútuo das partes.

Esse processo, que já é naturalmente difícil para as startups em fase de captação, se tornou ainda mais desafiador nos últimos anos, em que, após uma fase de euforia em 2020 e 2021, o mercado de VC vem passando por um forte ajuste – o chamado “inverno das startups” – resultando em maior restrição de acesso a capital e valuations mais baixos.

Nesse sentido, o primeiro grande desafio das startups em jornada de captação é superar esse funil inicial e despertar o interesse de investidores que estejam dispostos a dedicar tempo e recursos nas fases subsequentes do processo de investimento.

Acordos preliminares

Superada essa fase inicial, é essencial que acordos preliminares sejam celebrados entre o investidor e a startup, para garantir que as partes estejam alinhadas e comprometidas em avançar no processo de negociação em termos mutuamente aceitáveis. Esses documentos servem como alicerce para o processo de investimento e estabelecem as diretrizes pelas quais as negociações serão conduzidas.

Non-Disclosure Agreement

Nesse momento, é prática comum a assinatura de um Acordo de Confidencialidade (Non-Disclosure Agreement – NDA).

Esse documento estabelece um compromisso mútuo de manter informações sensíveis e estratégicas em sigilo, protegendo os interesses de ambas as partes. Isso permite que as partes compartilhem informações críticas sem o risco de divulgação inadequada, ou ao menos com a previsão de mecanismos de indenização caso haja algum vazamento impróprio.

Para a startup é estratégico controlar o fluxo de informações no processo de investimento e os potenciais investidores que terão acesso a informações sobre seu modelo de negócios, precificação, tração e histórico financeiro, dentre outros aspectos relevantes.

Geralmente, NDAs protegem não somente informações sensíveis das partes, como também a divulgação da própria negociação do investimento em si, que é de interesse tanto do investidor como da startup que permaneça sigilosa até a conclusão da transação.

Term sheet

O term sheet é, habitualmente, o seguinte documento a ser assinado entre as partes, após a assinatura do NDA e a análise, pelo investidor, das informações iniciais fornecidas pela startup. Vale ressaltar que, em algumas ocasiões, as partes optam por não celebrar um NDA por separado, incluindo um compromisso de confidencialidade diretamente no term sheet.

O term sheet tem por objetivo estabelecer, em linhas gerais, os principais termos e condições do investimento proposto – incluindo questões como natureza do investimento (dívida ou equity), valor do investimento, valuation da startup, direitos de governança, etc. – ajudando, assim, a alinhar as expectativas antes das partes avançarem para a negociação dos contratos definitivos.

Normalmente, os term sheets são não vinculantes, no sentido de que as partes, pela sua assinatura, não se obrigam a consumar o investimento, ficando este condicionado, dentre outros fatores, a conclusão do processo de auditoria (due diligence) da startup em termos satisfatórios para o investidor, bem como à negociação e celebração dos contratos definitivos.

Mas isso não significa dizer que as partes estejam desobrigadas de observar os seus termos. Além da obrigação genérica de negociar os contratos definitivos de boa-fé, há determinadas cláusulas do term sheet que são vinculantes desde a sua assinatura como, por exemplo, a já mencionada obrigação de confidencialidade, além da cláusula de exclusividade (no-shop provision), por meio da qual o investidor exige que a startup não inicie negociações paralelas com outros potenciais investidores por um determinado período, garantindo que a startup esteja totalmente comprometida com a transação enquanto as partes dedicam esforços à análise e negociação do investimento.

Em resumo, esses documentos jurídicos preliminares são ferramentas cruciais para a condução das negociações de forma estruturada e transparente. Eles estabelecem a base para a colaboração entre as partes, garantem a confidencialidade das informações envolvidas e permitem que os detalhes críticos do acordo estejam alinhados previamente. À medida que as negociações progridem, esses documentos servem, ainda, como guias valiosos para a elaboração dos contratos definitivos que concretizarão o investimento.

Due diligence

A partir da celebração do NDA e/ou do term sheet inicia-se, então, a fase de due diligence da startup.

Notícias Relacionadas

Artigo

O que 2026 exigirá das médias empresas em gestão financeira e eficiência

Juros elevados, mudanças regulatórias e a escalada da IA no mundo dos negócios devem alterar profundamente a maneira como esse segmento opera

Artigo

Como a gestão inteligente das escalas virou vantagem competitiva

Gestão eficiente das escalas de trabalho evita custos ociosos. Veja como a tecnologia traz previsibilidade e retém talentos

A due diligence é um processo de auditoria da empresa-alvo (abrangendo aspectos jurídicos, financeiros, contábeis, etc.), realizado pelos assessores do investidor para validar as informações transmitidas pela startup nas etapas precedentes e, além disso, identificar eventuais contingências (potenciais ou já materializadas) que a afetem, de forma que o investidor possa decidir o melhor tratamento a ser dado a cada uma elas nos contratos da operação – ou mesmo, em situações mais críticas, até desistir do investimento.

É nesta fase que o investidor, com o apoio dos seus assessores, irá analisar, por exemplo, quem são os titulares do capital social da startup em bases totalmente diluídas, se a startup é proprietária dos direitos de propriedade intelectual necessários ao desenvolvimento do seu negócio, se tem as licenças necessárias para operar, se está envolvida em procedimentos administrativos ou judiciais (trabalhistas, tributários, etc.) que possam causas perdas, dentre muitos outros aspectos.

Nas etapas iniciais do desenvolvimento das startups, a due diligence tende a ser relativamente rápida, na medida em que a startup, teoricamente, possui poucos anos de existência e, consequentemente, poucos ativos, contratos, empregados, entre outros tópicos de atenção. Em linhas gerais, quanto mais avançado o estágio de desenvolvimento da empresa, mais complexa e demorada tende a ser a due diligence.

Negociação de contratos

Uma vez devidamente delineadas as características do investimento proposto e mapeados, durante o processo de due diligence, os principais riscos envolvidos, as partes têm elementos para avançar para a fase de preparação e negociação dos contratos definitivos da transação.

Como visto em artigos anteriores, os principais contratos a serem negociados nessa fase, nos casos de investimento via participação societária (equity), são o Acordo de Investimento e o Acordo de Acionistas.

Concluída a negociação desses contratos, passa-se à fase de assinatura (signing) do Acordo de Investimento. Nas operações mais simples, existe a possibilidade de que a transação seja assinada (signing) e fechada (closing) simultaneamente.

Ocorre que, em muitos casos, faz-se necessário estruturar a assinatura e o fechamento da transação em duas fases distintas. Essa necessidade surge quando existem circunstâncias que precisam ser resolvidas após a assinatura do Acordo de Investimento e antes do fechamento – as chamadas condições suspensivas ou precedentes (comumente chamadas de “CPs”).

As CPs são cláusulas importantes que definem os eventos que devem ocorrer antes que o investimento seja efetivamente concluído. Abaixo estão alguns exemplos de condições suspensivas comuns em investimentos em startups:

Transformação em sociedade anônima

Como já visto, a obrigação de transformação da empresa-alvo de sociedade limitada em sociedade anônima costuma ser uma exigência dos investidores. Nesse contexto, o Acordo de Investimento é assinado enquanto a sociedade ainda é uma sociedade limitada, sendo a sua transformação em sociedade anônima estabelecida como CP, de tal forma que a startup já seja uma S.A. no fechamento da transação.

Aprovações regulatórias

Neste caso, a condição suspensiva consiste na obtenção de determinada aprovação regulatória após a assinatura do contrato, mas antes do fechamento da transação.

Exemplo típico, aplicável a algumas operações de maior envergadura, é a aprovação prévia do Conselho Administrativo de Defesa Econômica (CADE), autoridade antitruste brasileira, nas hipóteses que a lei a exige, conforme explicitado neste artigo anterior sobre o tema.

Nesse caso, a assinatura do contrato se mostra como um requisito mínimo necessário para que as partes dediquem esforços e recursos para obter tal aprovação. Ao mesmo tempo em que a transação não pode ser fechada sem que a autorização tenha sido obtida. Assim, estabelece-se a obtenção da aprovação como condição ao fechamento da operação.

No mesmo sentido, startups que atuam em setores regulados (bancário, saúde, seguros, etc.) podem estar sujeitas a normas que exigem a aprovação prévia dos órgãos governamentais competentes (Banco Central, ANVISA/ANS, SUSEP, etc.), em cujos casos tal aprovação também será incluída nos contratos como uma CP a ser cumprida antes do fechamento.

Consentimento de terceiros

Existe também a possibilidade de que a transação precise contar com o consentimento de terceiros, para além dos órgãos governamentais mencionados anteriormente. Pensemos, por exemplo, no caso de uma startup que tenha contraído um empréstimo com um banco, prevendo o contrato que qualquer mudança no quadro acionário da sociedade é causa de vencimento antecipado da dívida. Nesse caso, será necessário obter a aprovação (waiver) do banco para que a transação seja concluída sem causar o vencimento antecipado da dívida ou a aplicação de eventuais penalidades.

Criação de option pool

Outra CP habitual em transações de VC consiste na criação de um option pool pela startup, ou seja, a emissão de novas ações pela startup que ficarão reservadas para serem posteriormente atribuídas a colaboradores da startup no âmbito de programas de incentivo de longo prazo (stock option plans, por exemplo). Os investidores costumam exigir que esse pool seja criado antes da concretização do investimento, pois, do contrário, a emissão de ações dele derivada causaria diluição na participação dos investidores na startup.

Fechamento

Depois de cumpridas todas as condições suspensivas, as partes estão em condições de avançar para o fechamento da transação. O fechamento é o momento em que, em uma operação primária, as ações são efetivamente emitidas pela startup e, ato contínuo, subscritas e integralizadas pelos investidores. É a consumação da transação, em que os recursos são, enfim, transferidos ao caixa da startup.

É no fechamento que são adotadas todas as providências necessárias para a consumação do investimento, como, por exemplo: as anotações correspondentes nos livros de ações (sociedades anônimas) ou a assinatura de uma alteração ao contrato social (sociedades limitadas), em ambos casos para refletir o aumento de capital da startup e o ingresso dos investidores no quadro societário; a efetiva transferência dos recursos pelo investidor à startup, a título de integralização das novas ações; bem como a assinatura do Acordo de Acionistas (já que é apenas nesse momento que o investidor adquire a condição de acionista da startup).

Concluída a transação, é comum que haja, ainda, obrigações pós-fechamento a serem cumpridas pela startup (caso não tenham sido cumpridas anteriormente), como, por exemplo, a implementação de políticas específicas (anticorrupção, propriedade intelectual, segurança da informação, etc.), a elaboração de um programa estruturado de atendimento aos requisitos da lei de proteção de dados pessoais ou outras normas setoriais, dentre outras questões relevantes para a operação da startup pós-investimento.