*Por Bernardo Freitas, Juliana Marcincowski e Biannca Mello

Cenário na indústria de venture capital no Brasil

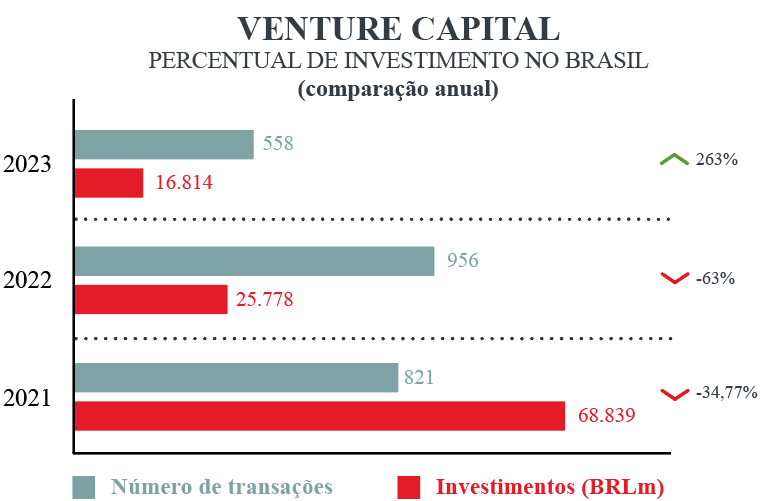

Nos últimos anos, tem se notado uma variação significativa nos investimentos de venture capital em startups brasileiras. Em destaque, o ano de 2021 foi marcado pela realização de investimentos expressivos no setor, totalizando aprox. R$69 milhões em 821 transações.

Já em 2022, apesar do aumento do número de transações – de 821 para 956 transações –, a indústria de venture capital enfrentou uma queda significativa do valor investido, registrando um total de aprox. R$26 bilhões, o que representa uma redução drástica de 63%.

O ano de 2023 também não foi muito promissor, tendo sido reportado uma queda de aprox. 35% nos investimentos em venture capital em comparação com o ano anterior, que já estava abaixo do esperado.

O gráfico abaixo ilustra tais variações de forma bastante clara:

A redução nos investimentos de venture capital pode ser explicada pelo temor de uma recessão econômica pós-pandemia, aumento nas taxas de juros globais, aumento da inflação e acirramento de disputas geopolíticas, como a guerra da Rússia e da Ucrânia e do conflito de Israel e Palestina. Essa conjuntura leva os investidores a adotarem uma postura mais conservadora e seletiva, aumentando as suas exigências na avaliação de qualquer potencial risco.

Segundo informações divulgadas pelo Latam Tech Report, a grande maioria dos investidores compreendem que o cenário atual é desafiador, mas demonstram grande otimismo para 2024.

As tendências incluem setores como inteligência artificial, sustentabilidade e aprimoramento da segurança em blockchain, de acordo com informações divulgadas pelo Distrito. Destaca-se também que investimentos em startups em estágios iniciais tem crescido nos últimos dois anos, contribuindo para um cenário promissor na indústria de venture capital no país.

Downround: o que é, como e porque ocorrem

Em operações de venture capital, as startups recorrentemente passam por rodadas de investimento para financiar seu crescimento. Idealmente, espera-se que rodadas futuras reflitam o crescimento da startup desde a sua última rodada de captação, apresentando, portanto, um valuation superior ao praticado pelos investidores anteriores.

Ocorre que nem sempre o cenário ideal é visto na prática. O financiamento de uma startup, feito via emissão de participação societária ou instrumentos conversíveis em participação societária, resultam na diluição dos fundadores e investidores atuais, para possibilitar a entrada de novos investidores que, eventualmente, pode ocorrer por um preço (valuation) inferior em comparação com o praticado nas rodadas anteriores. O termo downround é utilizado justamente nesse cenário.

Os principais fatores que justificam a necessidade de realizar um downround são: (i) a não atribuição de premissas e métricas factuais estabelecidas na rodada anterior para o cálculo da avaliação; (ii) momentos de recessão econômica; (iii) crescimento da concorrência no mercado; (iv) problemas de desempenho operacional da sociedade; dentre outros.

Em linhas gerais, a situação provoca um sinal de alerta não só à startup, mas especialmente aos investidores, indicando a necessidade de reavaliação de seu negócio, seja por fatores internos, seja por fatores externos.

Por um lado, essa busca por novos investimentos possibilita a expansão de suas atividades e melhorias de sua gestão – e, com isso, aumenta a probabilidade de sucesso do negócio e dos retornos ao valor aportado pelos investidores. É comum, porém, que os investidores busquem proteger seus investimentos através de mecanismos de antidiluição.

Mecanismos de antidiluição: weighted average e full-ratchet

A ocorrência de um downround pode resultar na aplicação de disposições contratuais que protegem os investidores das rodadas de investimento anteriores. Em sua essência, as cláusulas que versam sobre mecanismos de antidiluição estabelecem uma metodologia para calcular a recomposição do investimento e da participação societária dos investidores anteriores.

O objetivo é simples: garantir que, em um evento de downround, o investidor da rodada anterior não seja prejudicado (isto é, não prejudicar aquele investidor que tiver pagado um valuation maior na sua entrada na sociedade e desembolsado um valor maior por ação do que o valor da rodada em andamento). Isso implica no recebimento de nova participação societária de emissão da startup, garantindo a manutenção de seu investimento de forma proporcional.

Existem dois principais mecanismos de antidiluição, usualmente conhecidos como full-ratchet e weighted average.

Na cláusula full-ratchet, caso a startup emita uma ou mais ações por um valor inferior ao da rodada anterior, todas as ações provenientes das últimas rodadas terão seu preço automaticamente ajustado para igualar o preço da rodada atual, mediante a entrega de novas ações de forma gratuita aos investidores anteriores.

Tal ajuste visa ajustar totalmente a participação sem qualquer novo desembolso financeiro por aqueles que se beneficiam dessa disposição contratual. A ideia principal dessa modalidade é: os investidores das rodadas anteriores protegidas pela cláusula full-ratchet deveriam ter entrado na sociedade e recebido suas participações societárias pelo valuation da rodada em que está ocorrendo o downround.

Notícias Relacionadas

Coluna

O elo perdido entre o cheque do investidor e o crescimento real da startup

Solução para resolver o problema de crescimento da startup pode estar em trazer um Growth Operating Partner

Coluna

Quem mexeu no meu Cayman Sandwich? Os crescentes problemas da estrutura de investimento em startups

Em meio ao endurecimento da tributação de offshores, benefícios tradicionalmente associados ao Cayman Sandwich foram reduzidos

Já na cláusula de weighted-average, o que se busca é realizar alguma compensação aos investidores anteriores, sem ajustar completamente a participação societária para aplicar integralmente o valuation da rodada em que está ocorrendo o downround. Nesse caso, o preço das ações emitidas na nova rodada será ajustado para refletir a média ponderada pela quantidade de ações entre o preço de emissão das ações existentes (antes do downround) e o preço de emissão das novas ações (as ações emitidas na rodada do downround).

Vale destacar que a cláusula de weighted-average pode ser aplicada de duas formas: (a) levando em consideração as ações existentes e em circulação para estabelecer o novo preço médio ponderado das ações (ou seja, é feita uma ponderação entre o valuation pré-downround e o novo aumento de capital), excluindo-se do cálculo quaisquer opções, títulos e direitos em vigor e conversíveis em ações – modalidade conhecida como narrow-based weighted average (NBWA); ou (b) considerando tanto as ações já emitidas como também aquelas que seriam emitidas na hipótese de conversão de quaisquer opções, títulos e direitos em vigor – modalidade conhecida como broad-based weighted average (BBWA).

De maneira geral, o mercado possui uma preferência pelo mecanismo de weighted-average, por ser menos desfavorável aos fundadores – o que poderia gerar um desalinhamento grande de interesses – e pela tendência de interferir menos nas estruturas de incentivos presentes dentro de cada investida.

A escolha do tipo de cláusula a ser adotada é de extrema importância tanto para o investidor como para a startup. Uma rodada de investimento pode ser muito prejudicada e até mesmo acabar não acontecendo em razão de uma cláusula de antidiluição de rodadas anteriores que tenha sido mal estruturada. É crucial estabelecer critérios adequados para evitar obstáculos em futuras rodadas de investimento ou até mesmo desencorajar novos investidores, o que poderia prejudicar o desenvolvimento da startup.

Casos práticos

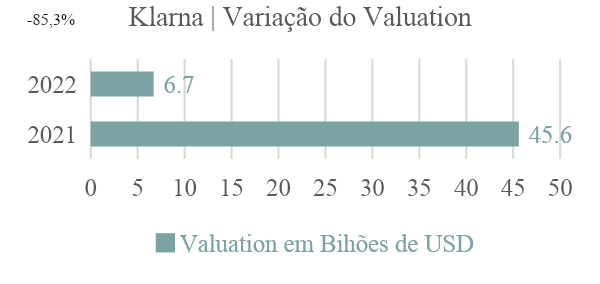

Caso Klarna. Em 2021, a fintech sueca Klarna se tornou a startup mais valiosa da Europa, após realizar uma rodada de investimentos e ser avaliada em US$ 45,6 bilhões. Ao final de 2022, a startup realizou uma nova rodada de investimento captando US$ 800 milhões. Contudo, o resultado foi impactante, com o valuation da Klarna sofrendo uma redução significativa de 85,3% em relação à rodada anterior, passando a ter um valuation de US$ 6,7 bilhões.

Não obstante, o CEO da fintech considerou um sucesso o desfecho da rodada, por ter conseguido realizá-la diante da maior retração de mercado em mais de 15 anos.

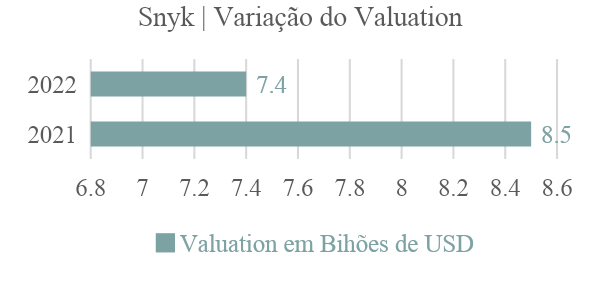

Caso Snyk. Em 2021, a startup de segurança cibernética Snyk recebeu um aporte de investimentos de US$ 530 milhões, sendo avaliada em US$ 8,5 bilhões na época. Já em dezembro de 2022, passou por uma rodada de investimento captando US$ 196,5 milhões, o que resultou em um valuation de US$ 7,4 bilhões, representando um desconto de 13% em comparação ao valuation de setembro de 2021.

O CEO da Snyk destacou que, apesar da redução na avaliação, a startup viu uma oportunidade estratégica de obter mais recursos para continuar seu crescimento.

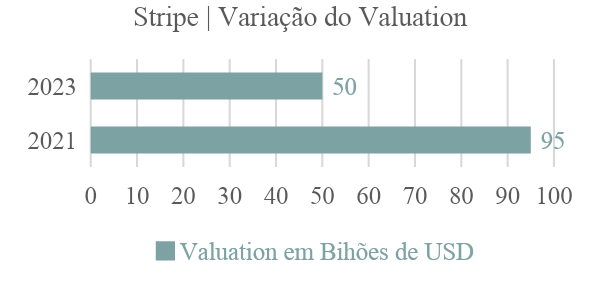

Caso Stripe. Em 2021, a empresa de pagamentos digitais Stripe, foi avaliada em US$ 95 bilhões durante uma rodada de financiamento de US$ 600 milhões. Em julho de 2022, a fintech reduziu o valor de suas ações internamente em aproximadamente 28%, com os papéis passando de US$ 40 para US$ 29, resultando em uma queda na sua avaliação de mercado para US$ 74 bilhões. Em novembro, demitiu 14% do seu quadro de funcionários e estimou seu próprio valuation em cerca de US$ 63 bilhões. Além disso, no início de 2023, a fintech americana recebeu um aporte de aproximadamente US$ 6,5 bilhões, resultando em mais uma queda no valuation da startup, para US$ 50 bilhões. Com isso, podemos considerar que, de 2021 a 2023, houve uma redução de 52,6% do valuation da Stripe.

A startup relatou que pretendia usar os recursos para “fornecer liquidez a funcionários atuais e ex-funcionários e atender às obrigações fiscais retidas na fonte dos funcionários relacionadas a prêmios de capital”.

Considerações finais

Diante da análise do cenário recente da indústria de venture capital no Brasil, observamos uma oscilação nos investimentos em startups nos últimos anos. Enquanto 2021 registrou um aumento expressivo no volume de transações, os anos seguintes apresentaram quedas significativas nos valores investidos, atribuídas a preocupações econômicas globais e tensões geopolíticas. Apesar dos desafios, há otimismo para 2024, com tendências emergentes como inteligência artificial e sustentabilidade apontando para oportunidades de crescimento.

As rodadas de investimento em startups, fundamentais para o seu crescimento, nem sempre seguem o ideal de valuation ascendente. O cenário do downround, onde o valuation da startup reduz após a rodada, é uma realidade que pode trazer preocupações tanto para fundadores quanto para investidores. Essa situação geralmente é motivada por fatores como não cumprimento de metas, recessão econômica ou aumento da concorrência, exigindo uma reavaliação do negócio e a adoção de estratégias para proteger os investimentos.

Apesar dos desafios, buscar novos investimentos pode impulsionar o crescimento e aprimorar a gestão da startup, aumentando suas chances de sucesso e proporcionando retornos aos investidores.

Além disso, os mecanismos de antidiluição desempenham um papel crucial na proteção dos interesses dos investidores em situações de downrounds. Tanto a cláusula de full-ratchet como de weighted average são ferramentas importantes para garantir que os antigos investidores não sejam prejudicados financeiramente em caso de redução do valuation da startup. A escolha entre esses mecanismos requer uma análise cuidadosa das circunstâncias específicas de cada investimento, visando equilibrar os interesses das partes envolvidas e promover um ambiente favorável ao crescimento das startups.

_______

Gostou do tema? Para conhecer um pouco mais, entre em contato conosco. Teremos o maior prazer em atendê-lo(a)!

Para saber mais sobre o Freitas Ferraz Advogados, consulte nosso site e não deixe de nos acompanhar no LinkedIn e no Instagram!

O Freitas Ferraz nasceu com o propósito de combinar excelência técnica, experiência e dinamismo na assessoria jurídica empresarial. Atendemos organizações nacionais e internacionais de diferentes setores de mercado, atuando nas áreas mais importantes do ambiente de negócios. Com uma equipe de profissionais altamente qualificada, prezamos por um ambiente de trabalho de intensa colaboração, o que contribui para a retenção de nossas pessoas e atração de novos talentos, multiplicando a cultura de meritocracia do Freitas Ferraz. Visamos uma parceria de longo prazo com nossos clientes, baseada na confiança de uma atuação ética, estratégica e eficiente, contribuindo para a viabilização dos negócios e do crescimento das empresas e instituições que atendemos

O Freitas Ferraz nasceu com o propósito de combinar excelência técnica, experiência e dinamismo na assessoria jurídica empresarial. Atendemos organizações nacionais e internacionais de diferentes setores de mercado, atuando nas áreas mais importantes do ambiente de negócios. Com uma equipe de profissionais altamente qualificada, prezamos por um ambiente de trabalho de intensa colaboração, o que contribui para a retenção de nossas pessoas e atração de novos talentos, multiplicando a cultura de meritocracia do Freitas Ferraz. Visamos uma parceria de longo prazo com nossos clientes, baseada na confiança de uma atuação ética, estratégica e eficiente, contribuindo para a viabilização dos negócios e do crescimento das empresas e instituições que atendemos

")