A reforma do Imposto de Renda Pessoa Física sancionada ontem (26/11) entra em vigor já em janeiro de 2026 e (re)inaugura a tributação de dividendos no Brasil, representando uma profunda alteração no regime de tributação da renda das pessoas físicas.

A aprovação do PL nº 1087/2025 impacta (i) a decisão de distribuição de resultados pelas empresas, (ii) o retorno esperado dos investimentos realizados por sócios investidores, e (iii) a carga tributária final dos sócios pessoa física que recebem valores superiores a R$ 600.000,00 anuais e investidores não residentes.

A nova lei rompe com o modelo vigente ao longo dos últimos trinta anos baseado na isenção de tributos sobre os dividendos e merece muita atenção e planejamento de todo empresário.

Lucros acumulados até 2025: o prazo fatal para manter a isenção

No curtíssimo prazo, o ponto mais impactante da reforma para os sócios é o tratamento dos lucros acumulados e dos lucros do exercício auferidos até dezembro de 2025.

Segundo o PL nº 1087/2025, continuarão isentos os dividendos correspondentes a resultados apurados até o término do ano-calendário de 2025, desde que sua distribuição seja formalmente aprovada até 31 de dezembro de 2025.

A consequência prática é imediata: empresas que acumulam reservas ao longo do tempo, seja por estratégia de reinvestimento ou por mera decisão de postergar pagamentos, devem aprovar a distribuição até o final de 2025 se desejarem preservar a isenção dos sócios.

Para empresas sem caixa disponível, a necessidade de aprovar a distribuição de lucros ainda em 2025 pode gerar pressão financeira imediata, levando os administradores a buscarem recursos por meio de empréstimos. Nesses casos, para empresas sujeitas ao lucro real, é essencial atenção à dedutibilidade de juros ligados a tais dívidas, já que o fisco, no passado, contestou despesas financeiras vinculadas exclusivamente à geração de caixa para pagamento de dividendos. Também merece atenção a situação da empresa que acumulou prejuízos ao longo dos anos, mas apresentou resultado positivo em 2025. Nesse caso, é possível reduzir o capital para absorver prejuízos fiscais históricos e, ainda assim, distribuir dividendos isentos relativos ao lucro de 2025.

Vale mencionar, ainda, que o PL nº 1.087/2025 deixa espaço para tributar aumentos de capital decorrentes de conversão de lucros acumulados em participação – embora a norma seja carente de uma regulamentação para efetivar esta tributação. Neste caso, mesmo movimentações entre reservas e operações societárias internas que envolvam lucros ainda não distribuídos poderão ser tributadas caso deliberadas a partir de 2026.

Para as empresas que tem lucros acumulados e/ou lucros no exercício corrente de 2025, aprovar os dividendos em 2025 é medida urgente para evitar a nova tributação.

Pagamento até 2028: (in)compatibilidade tributária e os limites societários

O PL nº 1087/2025 cria uma urgência para que a aprovação ocorra até 31 de dezembro de 2025, mas inovou ao permitir que os dividendos aprovados possam ser pagos nos anos de 2026, 2027 ou 2028, sem perda da isenção fiscal.

Contudo, existe risco em deliberar a distribuição de dividendos e pagar em exercício social posterior. Isto porque a autorização tributária conflita com os limites da Lei das S.A. (Lei nº 6.404/76, art. 205, §3º), que estabelece que dividendos aprovados devem ser pagos “em qualquer caso, dentro do exercício social [da data em que for declarado]”.

Ou seja, existe um conflito entre o benefício fiscal criado pelo PL e o regramento societário dos dividendos. A adoção do prazo máximo permitido pelo PL pode ser viável para fins tributários, mas não necessariamente admissível do lado societário. Assim, até que haja uma

harmonização entre esses dois normativos, haverá um risco efetivo no pagamento dos dividendos aprovados em 2025 nos anos posteriores.

Para sociedades limitadas, a situação tende a ser mais favorável, pois o Código Civil (lei aplicável às Ltdas.) é omisso quanto ao prazo de pagamento de dividendos. Nesses casos, vale a decisão dos sócios e o disposto no contrato social. O risco aumenta apenas quando houver adoção da regência supletiva da Lei das S.A, que frequentemente é o caso das empresas de tecnologia que têm mais de um sócio.

Discussão jurídica a parte, para quem tem lucros acumulados e lucros do ano de 2025 e caixa disponível existe uma estratégia dominante e livre de risco: aprove a distribuição de dividendos e pague em 2025!

Retenção mensal de 10%: a reorganização prática da distribuição

A nova tributação de dividendos traz dois momentos de cobrança: (i) pela retenção mensal obrigatória de imposto de renda retido na fonte, à alíquota de 10% (prevista no art. 6º-A do PL 1087/2025), e (ii) aplicação da alíquota mínima de IRPF no início do ano, no ajuste anual da DIRPF.

Para sócios pessoa física residentes no Brasil, os dividendos pagos por uma mesma empresa estarão sujeitos à retenção de 10% quando superarem R$ 50.000,00 no mês. Para sócios não residentes, a retenção é de 10% sobre qualquer valor pago ou creditado, conforme a redação conferida ao art. 10, §4º, da Lei 9.249/1995. Já para dividendos pagos a outras empresas ou fundos de investimento no Brasil não haverá retenção do IRRF.

A tributação de dividendos pagos a sócios não residentes torna-se especialmente relevante para estruturas que utilizam holdings offshore, como o conhecido “Cayman Sandwich”. Nesses casos, qualquer remessa de lucros ao exterior, mesmo quando o beneficiário final seja pessoa física residente no Brasil, sofre a retenção de 10% na fonte – ainda que o valor seja inferior a R$ 50.000,00 mensais. Entendemos que existem bons argumentos para afastar esta tributação na fonte, baseados principalmente no princípio da não discriminação — que veda tratamento tributário diferenciado apenas em razão da residência fiscal. De qualquer maneira, a tributação mais agressiva sobre o sócio não residente veio em um mal momento, já que com a elevação global dos juros desde 2021, muitas venture backed companies que usam essa estrutura se tornaram lucrativas e estariam agora próximas de deliberar as primeiras distribuições.

Notícias Relacionadas

Coluna

Salários e comissões em vendas B2B ainda são definidos no escuro

É uma conversa ainda sensível no setor de vendas B2B - e que custa caro para as empresas. Confira mais no artigo da SalesHunter

Coluna

O elo perdido entre o cheque do investidor e o crescimento real da startup

Solução para resolver o problema de crescimento da startup pode estar em trazer um Growth Operating Partner

Assim, a política de distribuição passa a ter impacto direto na carga tributária do sócio. Pagamentos concentrados tendem a gerar retenção imediata, enquanto distribuições mais regulares e distribuídas ao longo do ano podem reduzir ou ao menos diferir o recolhimento.

Tributação mínima anual: base de cálculo e a equação legal de apuração

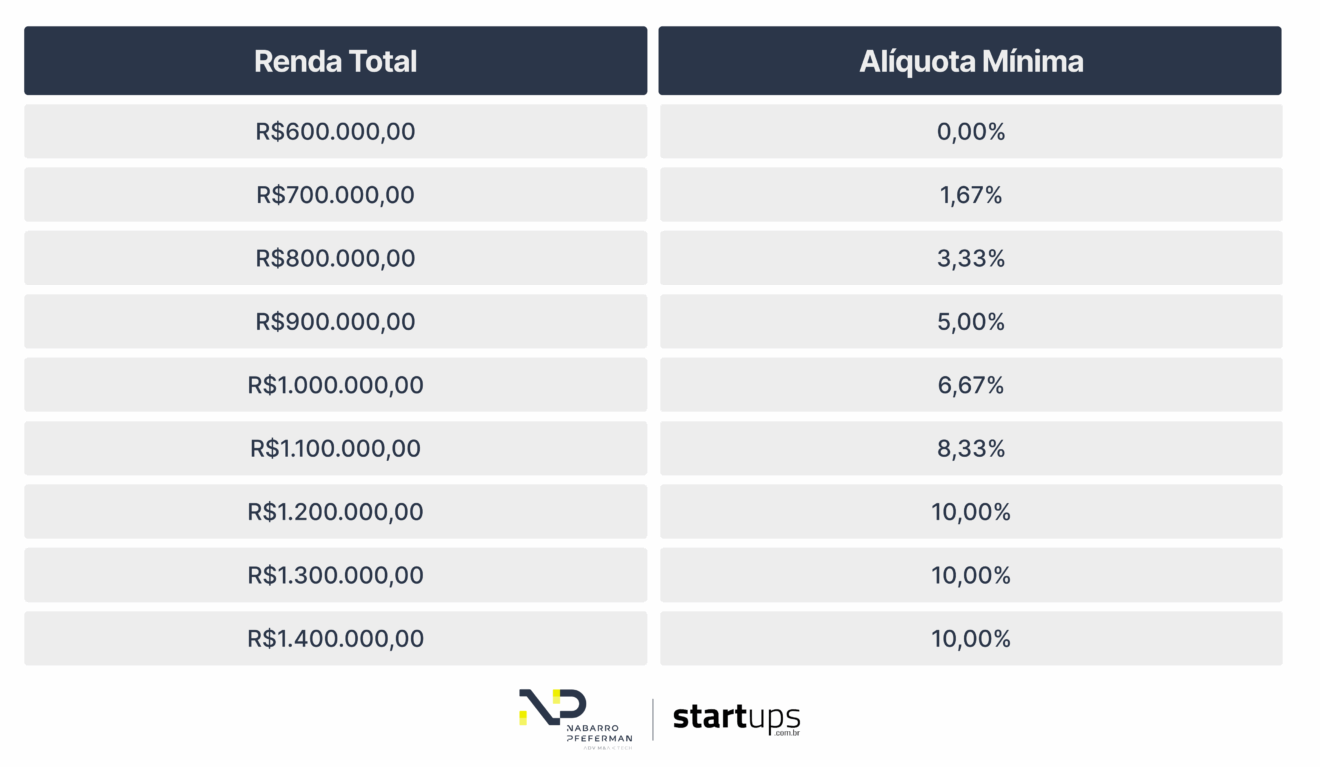

O art. 16-A do PL 1087/2025 institui a tributação mínima anual para pessoas físicas com rendimentos superiores a R$ 600.000,00 no ano.

É importante esclarecer que esse regime não consiste em aplicação de uma alíquota fixa de 10% sobre dividendos. A regra cria uma alíquota mínima progressiva que varia de 0% a 10% conforme resumido na tabela abaixo:

Para chegar na alíquota efetiva de um contribuinte, é necessário elaborar um cálculo um pouco mais complexo. O imposto é calculado a partir de uma base agregada, que inclui (i) rendimentos tributáveis, (ii) rendimentos isentos, (iii) rendimentos sujeitos à tributação

exclusiva ou definitiva, (iv) ganhos de capital, (v) rendimentos rurais e (vi) dividendos, salvo aqueles excluídos expressamente.

A alíquota aplicável é calculada pela fórmula constante do art. 16-A, §2º, II, dirigida aos contribuintes com rendimentos entre R$ 600.000,00 e R$ 1.200.000,00: em que “REND” corresponde ao total de rendimentos incluídos na base ampliada definida pelo §1º.

Essa equação produz uma alíquota que cresce de forma proporcional, partindo de 0% exatamente no limite de R$ 600.000,00 e alcançando 10% quando os rendimentos atingem R$ 1.200.000,00. Para contribuintes com rendimentos superiores a esse patamar, aplica-se diretamente a alíquota integral de 10%, conforme o §2º, I.

Vale mencionar que este mesmo dispositivo do PL também excluí da fórmula diversos tipos de rendimentos, como aqueles oriundos de valores mobiliários isentos (como CRA, CRI), de Fundos Imobiliários, e determinados ganhos de capital, entre outros – sendo importante uma avaliação detalhada das origens de rendimentos para apuração da alíquota e base de cálculo deste IRPF mínimo.

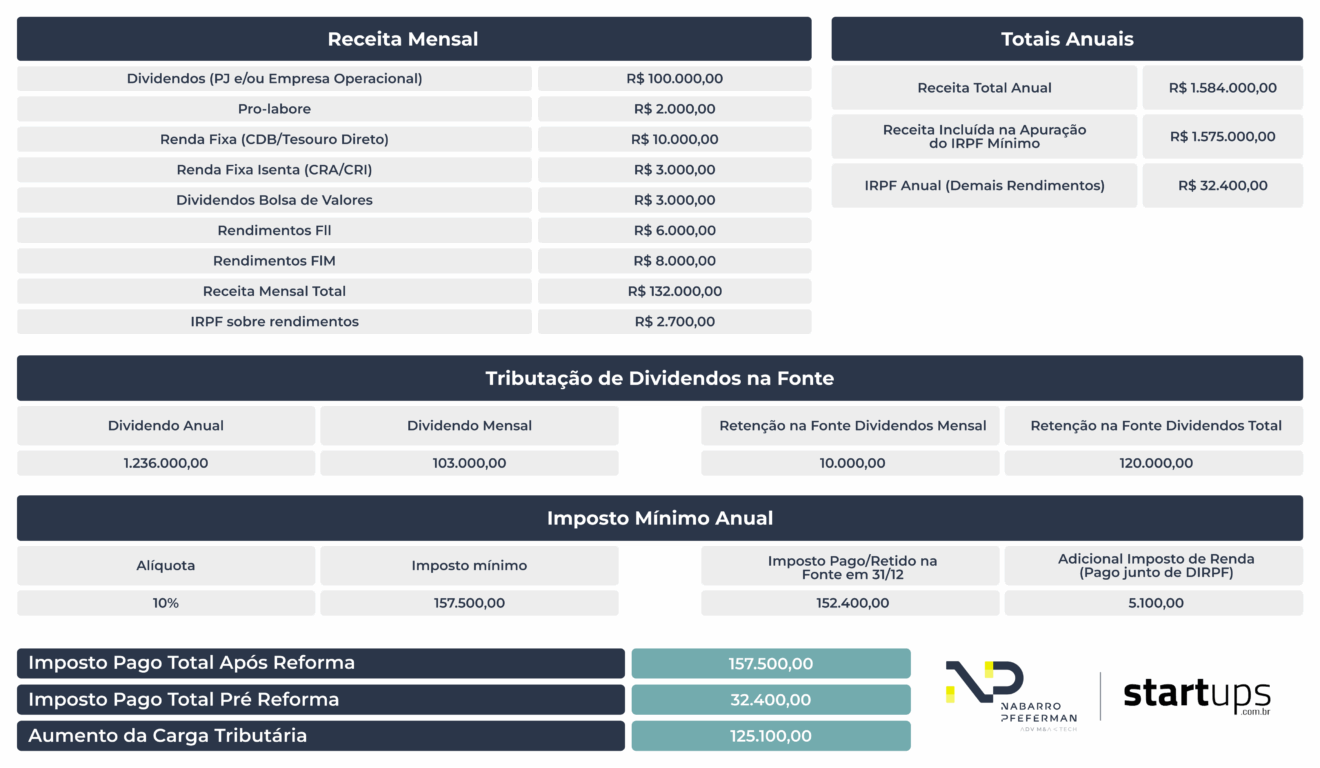

Abaixo temos uma simulação simplificada de um caso hipotético de um Sócio que teve os seguintes rendimentos:

Após apurada a alíquota aplicável, o contribuinte determina o imposto devido multiplicando essa alíquota pelo total da base de cálculo (soma dos rendimentos anuais).

Do resultado, podem ainda ser deduzidos o imposto apurado na declaração de ajuste anual (IRPF), as retenções exclusivamente na fonte (definitivas) incidentes sobre rendimentos incluídos na base, os impostos pagos de forma definitiva sobre esses rendimentos e quaisquer valores já recolhidos como tributação mínima, incluindo a retenção de dividendos prevista no art. 6º-A. O saldo remanescente corresponde ao imposto complementar devido.

Outro ponto de atenção envolve a prática, comum entre sócios e diretores, de arcar com despesas da empresa e, depois, recuperar esses valores por meio de dividendos. Com a instituição do imposto mínimo global, até reembolsos de pequena monta realizados dessa forma podem aumentar a carga tributária do indivíduo. Isso exige que as empresas adotem controles mais rigorosos de reembolso, garantindo que valores pagos em nome da pessoa jurídica retornem ao sócio pela via correta e compatível com sua natureza.

O redutor da tributação: limitação da carga total a 34%

O PL 1087/2025 criou um redutor que limita a soma da carga tributária da empresa e do sócio à alíquota nominal do IRPJ/CSLL (em geral, 34%). Esse mecanismo impede que a alíquota efetiva de IRPJ/CSLL somada à tributação do dividendo na pessoa física ultrapasse 34% (ou percentual maior nos setores regulados). O efeito é especialmente relevante para empresas que já operam com alíquotas efetivas elevadas, próximas ao limite nominal. Nessas situações, a tributação do dividendo pode ser reduzida, uma vez que a soma dos dois níveis de imposto não pode exceder o teto legal.

A lei também define regras específicas para o cálculo da alíquota efetiva, sobretudo no caso de empresas tributadas pelo lucro presumido, o que pode facilitar a chegada ao limite de 34%. No entanto, essas regras favorecem especialmente atividades industriais e comerciais, tornando mais difícil para empresas prestadoras de serviços — ou com elevada despesa em intangíveis como softwares — atingir a alíquota efetiva necessária para acionar o redutor.

O que fazer diante deste novo paradigma tributário?

Planejar, planejar e planejar.

Mesmo com esta nova tributação, os dividendos permanecem como uma das formas mais eficientes de remuneração dos sócios, sobretudo quando a empresa opera com alíquotas efetivas elevadas e quando o redutor atua para limitar a carga total. Além disso, os sócios podem — e devem — avaliar estruturas de organização patrimonial e societária que, dentro dos limites legais, permitam otimizar sua carga tributária no novo regime.

Para o curtíssimo prazo, todos que forem atingidos pela nova tributação precisarão dedicar este dias finais do ano para deliberar e, se possível, distribuir seus últimos lucros acumulados livres de imposto de renda. Será o fim de uma era no nosso ambiente de negócios. e aprofundada cada um destes temas.

Direito

Nabarro & Pfeferman Advogados é um escritório que atua em todas as áreas do direito empresarial, assessorando principalmente empresas de tecnologia e investidores de PE, VC e CVC de todos os estágios. Reconhecido por sua atuação em operações de Venture Capital, M&A e Inovação nos rankings internacionais Chambers & Partners, The Legal 500 e Leaders League, o escritório combina expertise industrial e excelência técnica para gerar valor e impulsionar o ecossistema de inovação.

Nabarro & Pfeferman Advogados é um escritório que atua em todas as áreas do direito empresarial, assessorando principalmente empresas de tecnologia e investidores de PE, VC e CVC de todos os estágios. Reconhecido por sua atuação em operações de Venture Capital, M&A e Inovação nos rankings internacionais Chambers & Partners, The Legal 500 e Leaders League, o escritório combina expertise industrial e excelência técnica para gerar valor e impulsionar o ecossistema de inovação.

")