A Reforma Tributária sobre o consumo, que entrará em vigor de forma gradual entre 2026 e 2033, representa a maior reorganização do sistema tributário brasileiro dos últimos trinta anos.

A substituição dos tributos atuais – PIS, COFINS, ICMS, ISS e parte do IPI – pelo novo modelo dual composto pelo IBS (Imposto sobre Bens e Serviços) e pela CBS (Contribuição sobre Bens e Serviços) modificará profundamente a formação de preços, a estrutura de margens, o fluxo de créditos e a dinâmica orçamentária das empresas.

Para que as organizações consigam se adaptar, será fundamental compreender desde já como as alíquotas evoluirão anualmente durante a transição, quais tributos serão reduzidos e em que ritmo, além das regras de cobrança em cada fase.

Para mais informações sobre a reforma tributária do consumo, acesse o nosso ebook gratuito: www.npadv.com.br/reforma-tributaria

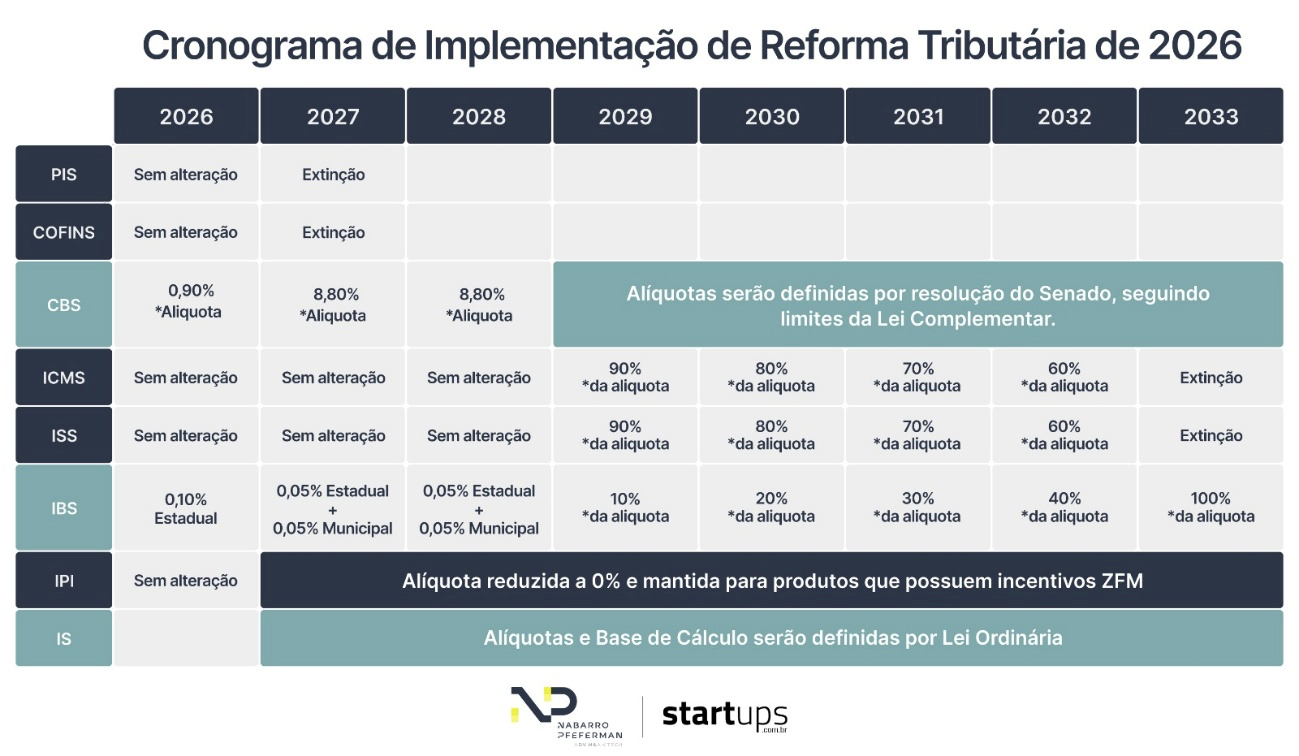

1. Evolução das alíquotas durante o período de transição (2026 a 2033)

O período de transição estabelecido pela Reforma Tributária prevê a convivência simultânea entre dois sistemas: (i) o modelo antigo, com tributos que conhecemos PIS, COFINS, ICMS, ISS e parte do IPI , e (ii) o novo modelo, com IBS, CBS e IS, baseado na não cumulatividade plena e no crédito financeiro.

Entre 2026 e 2033, essa convivência será marcada por um processo progressivo de substituição, no qual as alíquotas dos tributos atuais diminuirão de forma proporcional ao aumento das alíquotas do IBS e da CBS.

A partir de 2027, o PIS e a COFINS serão integralmente substituídos pela CBS. Já a partir de 2029, inicia-se a fase em que o ICMS e o ISS passam a ser gradualmente reduzidos, ano a ano, até desaparecerem completamente em 2033. O IPI, por sua vez permanecerá apenas para produtos com finalidade extrafiscal ou vinculados à Zona Franca de Manaus, com impacto muito menor no dia a dia da maioria das empresas.

Em sentido inverso, as alíquotas do IBS e da CBS passam a crescer progressivamente até atingirem seus patamares definitivos em 2033. Essa evolução é fundamental para que os entes federativos reorganizem suas receitas e adaptações orçamentárias também possam ser feitas por estados e municípios, ao mesmo tempo em que o setor privado gradualmente ajusta suas operações ao novo modelo.

2. Aplicação e cobrança da CBS e do IBS durante o exercício de 2026

O ano de 2026 inaugura oficialmente o novo sistema, ainda que de forma experimental. As empresas passam a ter obrigação de emitir notas fiscais com o novo modelo de escrituração e deverão cumprir obrigações acessórias específicas voltadas à apuração detalhada de créditos e débitos dos novos tributos.

Um ponto central é que as empresas que cumprirem integralmente as obrigações acessórias exigidas — incluindo emissão padronizada de notas, escrituração eletrônica adequada e entrega tempestiva de todas as informações — poderão ser dispensadas do recolhimento efetivo desses tributos durante 2026.

Em outras palavras, embora as empresas já estejam sujeitas às regras do novo sistema, o custo tributário poderá ser reduzido a zero para aqueles que demonstrarem conformidade plena. Essa medida reduz a pressão sobre o orçamento no primeiro ano da implementação, mas eleva a exigência tecnológica e de governança fiscal, demandando ajustes imediatos em sistemas e processos internos.

Para quem não conseguir aderir às novas regras e obrigações acessórias, haverá a incidência do IBS/CBS à alíquota combinada de 1% – sendo este recolhimento equiparado a uma punição para aqueles que não aderirem ao novo sistema em 2026.

Em nota, a Receita Federal esclareceu que setores que ainda não receberam atualização do modelo de nota fiscal pela própria receita federal estarão dispensados do recolhimento do IBS/CBS de 1%, bem como dispensados da emissão de obrigações acessórias até que o sistema governamental se atualize.

3. A incidência do IBS e da CBS em 2027

Em 2027, temos a primeira movimentação significativa do processo de transição. O governo federal fixou a alíquota de referência da CBS em 8,8%, percentual calculado para substituir integralmente a arrecadação obtida com PIS e COFINS, sem aumento expressivo da carga tributária global. A partir de 2027, o PIS e COFINS deixam definitivamente de ser aplicados sobre bens e serviços, e a CBS assume papel central na composição de preços, geração de créditos e cálculo de margens.

O impacto da troca do PIS e COFINS pelo CBS pode ser calculado hoje e as empresas podem e devem se estruturar para saber se, no seu negócio em específico, esta mudança representará aumento, diminuição ou neutralidade de carga tributária.

Já o IBS, embora ainda não represente parcela relevante da carga tributária em 2027, começará a incidir também à alíquota de 0,10% (sendo metade alocada a Estados e outra aos Municípios).

Notícias Relacionadas

Coluna

O elo perdido entre o cheque do investidor e o crescimento real da startup

Solução para resolver o problema de crescimento da startup pode estar em trazer um Growth Operating Partner

Coluna

Quem mexeu no meu Cayman Sandwich? Os crescentes problemas da estrutura de investimento em startups

Em meio ao endurecimento da tributação de offshores, benefícios tradicionalmente associados ao Cayman Sandwich foram reduzidos

Para fins de planejamento empresarial, 2027 marca o início efetivo do novo sistema no fluxo de caixa das organizações, especialmente no que diz respeito ao crédito financeiro amplo característico da CBS.

4. Progressão da alíquota do IBS entre 2029 e 2033

O aumento da carga tributária do IBS ocorrerá a partir de 2029, quando se inicia a fase de incremento anual do percentual desse tributo com a consequente redução do ICMS e do ISS. A legislação estabelece que o IBS evoluirá anualmente como uma parcela da sua alíquota final, de modo que, ao final de 2033, ele esteja integralmente implementado, com substituição total do ICMS e do ISS.

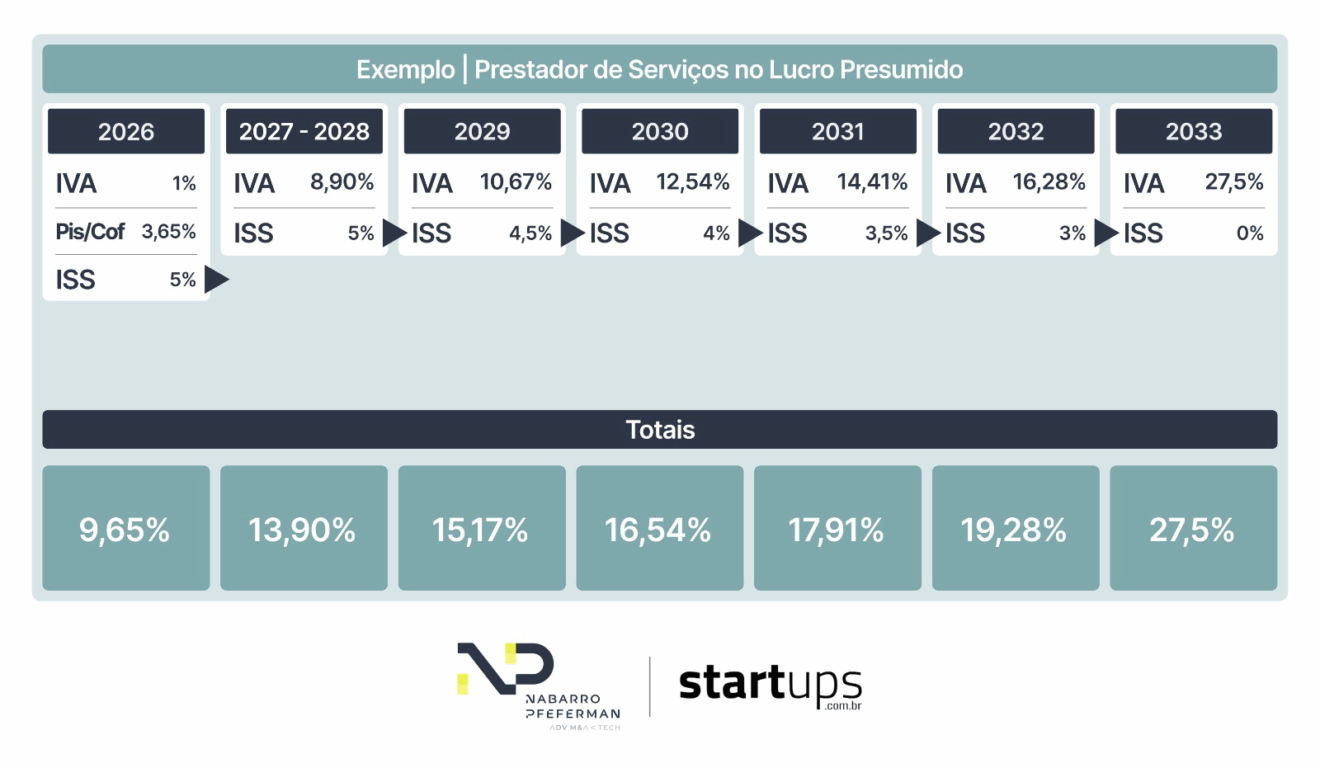

Para ilustrar essa lógica, suponha-se que a alíquota final do IVA (IBS + CBS) em 2033 será de 27,5% (18,7% de IBS e CBS de 8,8%). Na simulação abaixo, temos o crescimento anual estimado do IVA até 2033, momento em que o ISS e o ICMS deixam de existir. Até lá, IVA (IBS + CBS) e ISS e o ICMS conviverão no sistema tributário.

Essa progressão gradual tem impacto direto sobre os orçamentos empresariais porque altera de maneira contínua a estrutura de débito e crédito fiscal ano a ano, exigindo revisões anuais dos modelos de margem, custeio e formação de preços.

5. A não cumulatividade e o repasse dos aumentos de alíquota

Um dos elementos fundamentais do novo sistema é a “não cumulatividade” tanto da CBS quanto do IBS.

A não cumulatividade impede que o imposto seja cobrado repetidamente em cada etapa da cadeia econômica sobre a mesma base, garantindo que o tributo incida apenas sobre o valor agregado em cada operação.

Em termos simples: A empresa paga o imposto apenas sobre o que ela realmente adiciona de valor, porque pode descontar do imposto devido aquilo que já foi pago nas etapas anteriores da cadeia.

Isso muda a lógica econômica da maioria dos tributos substituídos, de forma que o aumento de alíquota não se traduz automaticamente em aumento proporcional do custo tributário final da empresa na medida em que a empresa pode tomar créditos relativos aos custos operacionais incorridos. No entanto, é esperado um aumento significativo para empresas que não geram muitos créditos tributários, como é o caso de prestadoras de serviços.

Conforme a alíquota aumenta, o valor incidente sobre a operação cresce, mas o crédito gerado na aquisição também cresce na mesma proporção. Assim, em tese, os fornecedores poderiam ajustar seus preços nominais incorporando o aumento da alíquota sem necessariamente reduzir sua competitividade, pois o tomador do serviço ou comprador do produto recuperará o valor adicional como crédito.

No entanto a viabilidade do aumento dos preços de fornecedores não é uma garantia, especialmente em mercados com alta competição ou baixa diferenciação de produtos ou serviços em que os fornecedores não consigam repassar o aumento para clientes.

Players com mais força de mercado e/ou diferenciação de produto terão vantagem em repassar encargos pois atuam de forma mais contundente na determinação de preço.

6. Exceções, exceções e mais exceções – regimes com alíquotas diferenciadas

Embora o IBS e a CBS sigam regras gerais amplas, alguns setores permanecerão sujeitos a regimes especiais – com formas de apuração e composição de alíquotas distintas da regra geral.

Um exemplo relevante são as empresas de locação de imóveis, que poderão optar por uma alíquota diferenciada equivalente a 3,65% somados IBS e CBS para contratos celebrados até 31/12/2025 que tenham prazo definido. Essa alíquota, significativamente menor que a alíquota padrão aplicável à maioria das atividades, está associada à natureza específica do setor e ao objetivo de reduzir distorções.

Contudo, a contrapartida dessa alíquota reduzida é a impossibilidade de utilização de créditos. Empresas optantes pelo regime especial não gerarão créditos para seus clientes, o que pode ser relevante para os seus clientes que dependem da recuperação de IBS e CBS para neutralizar sua carga tributária. Ao mesmo tempo, a empresa de locação também não poderá aproveitar créditos de suas próprias aquisições. Esse trade-off entre alíquota menor e ausência de créditos exigirá análise individualizada para determinar se a opção é economicamente vantajosa.

Outro exemplo será de empresas no SIMPLES Nacional, que também não geramcréditos para empresas subsequentes na cadeia. Neste caso, empresas do Simples poderão optar por recolher o IBS/CBS como uma tributação adicional, para assim gerarem créditos, o chamado SIMPLES Híbrido. A opção pelo regime de tributação do SIMPLES ou do SIMPLES Híbrido também deverá passar por uma análise aprofundada da dinâmica de precificação do respectivo setor e da aceitação do mercado por um fornecedor, eventualmente com preços mais competitivos, mas que não gera créditos tributários para seus clientes.

Direito

Nabarro & Pfeferman Advogados é um escritório que atua em todas as áreas do direito empresarial, assessorando principalmente empresas de tecnologia e investidores de PE, VC e CVC de todos os estágios. Reconhecido por sua atuação em operações de Venture Capital, M&A e Inovação nos rankings internacionais Chambers & Partners, The Legal 500 e Leaders League, o escritório combina expertise industrial e excelência técnica para gerar valor e impulsionar o ecossistema de inovação.

Nabarro & Pfeferman Advogados é um escritório que atua em todas as áreas do direito empresarial, assessorando principalmente empresas de tecnologia e investidores de PE, VC e CVC de todos os estágios. Reconhecido por sua atuação em operações de Venture Capital, M&A e Inovação nos rankings internacionais Chambers & Partners, The Legal 500 e Leaders League, o escritório combina expertise industrial e excelência técnica para gerar valor e impulsionar o ecossistema de inovação.

")