As mudanças tributárias de 2026 terão impactos diretos sobre o planejamento financeiro das empresas e sobre as estratégias de negociação de M&A. Isso porque o ano de 2026 inaugura três grandes transformações: (i) a consolidação de jurisprudência favorável às empresas na tributação do stock option, (ii) o início da tributação de dividendos, e (iii) a entrada em vigor da reforma tributária sobre o consumo, com aumento imediato da carga tributária em 1%.

São mudanças bastante relevantes que tornam 2026 o marco inicial de novos paradigmas para o ambiente de negócios do País.

1. Stock Options e a nova jurisprudência favorável

Decisão recente do STJ (Tema 1.226), confirmada pelo CARF, consolidou o entendimento de que os planos de stock option configuram operações mercantis e não remuneração salarial (atendidos requisitos de voluntariedade, risco e onerosidade). Tal entendimento, que vinha sendo debatido há anos, permitirá que colaboradores tributem apenas os ganhos provenientes da venda de ações compradas pelo exercício de stock option e não na outorga/concessão. Isto é, os stock options que atenderem os critérios desse precedente não serão tributados como remuneração dos colaboradores. Para quem já fez essa conta, o impacto é enorme.

Este entendimento é relevante para o mundo tech, que é muito dependente desses programas para atração e retenção de colaboradores. Tal precedente, além de mitigar riscos fiscais, reduz o impacto imediato de encargos sobre a folha salarial e amplia a previsibilidade de caixa. Em M&A, o efeito é duplo: de um lado, facilita a atração e retenção de talentos; de outro, reduz o passivo trabalhista e tributário da empresa adquirida e, por consequência, tende a reduzir escrows, retenções e necessidade de garantias que saem do bolso dos vendedores.

2. Início da tributação de dividendos

Com a aprovação do PL nº 1.087/2025 no Senado, temos expectativa de que dividendos distribuídos a pessoas físicas e não residentes passarão a ser tributados a partir de 2026. A nova regra prevê a incidência de IRPF de até 10% para pessoas físicas e não residentes que recebam dividendos acima de R$ 600 mil anuais. Com a mudança, institui-se uma camada adicional de tributação até então inexistente, que eleva a carga efetiva sobre empreendedores e investidores. Propostas anteriores de tributar dividendos previam a redução do imposto de renda da pessoa jurídica, mas infelizmente isso não foi previsto na proposta aprovada.

Neste cenário, será essencial para as empresas – antes mesmo do início de 2026: (i) mapear lucros acumulados e expectativa de lucros de 2025, (ii) aprovar a distribuição destes lucros acumulados e do exercício de 2025 até 31/12/2025, garantindo que o resultado do passado não seja afetado, (iii) revisar políticas de dividendos e caixa, considerando que a partir de 2026 o tributo será retido na fonte pela empresa, (iv) simular cenários de tributação combinada de pessoa jurídica + pessoa física para 2026 em diante, (v) analisar remessas ao exterior e tratados de não bitributação, e (vi) elaborar comunicação com sócios pessoa física e sócios não residentes para informá-los das alterações e das retenções na fonte.

Esta análise será especialmente relevante para empresas que tenham estrutura internacional de investimento, por exemplo o “Cayman Sandwich”, na medida em que os dividendos para investidores não residentes estarão sujeitos à retenção do IR de 10% na fonte, independente de valor.

Um bom planejamento nas pessoas jurídicas será definidor sobre como e o quanto os seus sócios pessoa física serão afetados no curto, médio e longo prazo pela tributação de dividendos.

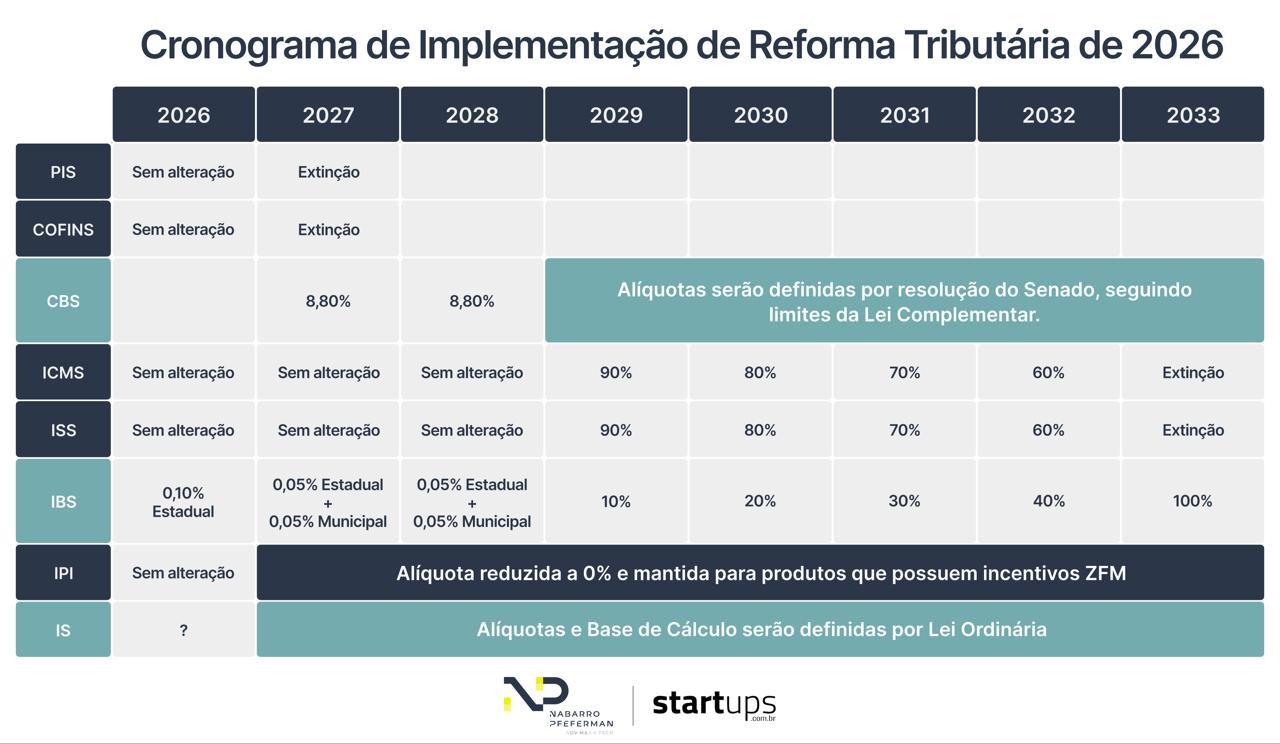

3. Reforma tributária do consumo e aumento de carga tributária sobre serviços

A terceira grande mudança de 2026 é a entrada em vigor da reforma tributária sobre o consumo, que vai substituir PIS, COFINS, ISS e ICMS pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição sobre Bens e Serviços (CBS).

Notícias Relacionadas

Coluna

O elo perdido entre o cheque do investidor e o crescimento real da startup

Solução para resolver o problema de crescimento da startup pode estar em trazer um Growth Operating Partner

Coluna

Quem mexeu no meu Cayman Sandwich? Os crescentes problemas da estrutura de investimento em startups

Em meio ao endurecimento da tributação de offshores, benefícios tradicionalmente associados ao Cayman Sandwich foram reduzidos

No primeiro ano de transição, já haverá um acréscimo de 1% na carga tributária efetiva para empresas (sem redução compensatória na carga tributária), conforme tratamos no detalhe em nosso e-book. Abaixo, incluímos o cronograma da implementação da reforma tributária do consumo.

Além do custo direto – resultado da inclusão de um novo tributo sem a redução de alíquota dos tributos existentes – empresas prestadoras de serviços optantes pelo lucro presumido passarão a lidar com as complexidades dos tributos não cumulativos. Até então algo quase exclusivo do comércio, indústria e empresas do lucro real, agora os prestadores de serviço também são obrigados a seguir sistemática de geração, apuração e compensação de créditos tributários. Ou seja, para o setor de serviços o tributo ficou mais alto e calculá-lo ficou mais complexo.

Esse contexto deverá constar dos orçamentos de 2026, tanto pelo aumento de despesas diretas com o novo imposto, quanto pelo impacto sobre fornecedores, que potencialmente repassarão os seus custos tributários nos preços. Do ponto de vista estratégico, as empresas deverão recalibrar o preço de serviços vendidos e reavaliar contratos de longo prazo, inclusive adotando contratos que permitam o cálculo do IBS e CBS “por fora” do preço do serviço (ao contrário do ISS e PIS/COFINS, que são calculados “por dentro”).

Nas operações de M&A e rodadas de captação de investimento, a reforma tributária do consumo trará reflexos nos valuations das empresas do setor de serviços e nas discussões sobre as métricas de apuração de earn-outs destas operações.

Quanto a valuations e cálculo de earn-outs, especialmente aqueles calculados em função da receita líquida e do lucro das empresas, as discussões ficam mais complexas. Agora com a reforma, a alíquota (que ao que tudo indica, será bem alta) nos conta apenas uma parte da tributação sobre serviços. A outra parte depende do quanto as empresas conseguirão se creditar nas suas operações. Assim, duas empresas de software SaaS de mesmo faturamento, ambas optantes pelo lucro presumido, podem ter cargas efetivas de IBS e CBS diferentes em função do quanto conseguem obter de créditos de sua cadeia de fornecedores.

Além da nova variável dos créditos de IBS e CBS, receita líquida e lucro líquido serão, no médio prazo, mais difíceis de projetar considerando que (i) a alíquota base do IBS e CBS ainda não foi definida, e (ii) ao longo do período de implementação da reforma tributária do consumo haverá alteração relevante dos tributos e suas alíquotas e (iii) muito dependerá da habilidade das empresas de repassar o aumento da carga para seus clientes.

4. Repercussões orçamentárias e negociais

É imprescindível projetar os efeitos combinados das reformas tributárias de 2026 nos orçamentos e planos de negócios.

De modo geral, as mudanças tributárias de 2026 exigem que as empresas integrem o planejamento tributário ao estratégico, considerando impactos cruzados em rentabilidade, precificação e estrutura societária. Trata-se de um ano em que o alinhamento entre as áreas financeira, fiscal e jurídica será determinante para preservar margens e competitividade em um ambiente tributário em transformação.

Nas próximas semanas trataremos de forma mais específica e aprofundada cada um destes temas.

Direito

Nabarro & Pfeferman Advogados é um escritório que atua em todas as áreas do direito empresarial, assessorando principalmente empresas de tecnologia e investidores de PE, VC e CVC de todos os estágios. Reconhecido por sua atuação em operações de Venture Capital, M&A e Inovação nos rankings internacionais Chambers & Partners, The Legal 500 e Leaders League, o escritório combina expertise industrial e excelência técnica para gerar valor e impulsionar o ecossistema de inovação.

Nabarro & Pfeferman Advogados é um escritório que atua em todas as áreas do direito empresarial, assessorando principalmente empresas de tecnologia e investidores de PE, VC e CVC de todos os estágios. Reconhecido por sua atuação em operações de Venture Capital, M&A e Inovação nos rankings internacionais Chambers & Partners, The Legal 500 e Leaders League, o escritório combina expertise industrial e excelência técnica para gerar valor e impulsionar o ecossistema de inovação.

")