A economia global é feita de ciclos, e para o professor, escritor e podcaster Scott Galloway, é bem provável que estamos perto do fim de um deles. Segundo ele, o fluxo do dinheiro de investimentos em breve começará a ir para outras partes do mundo – e não para negócios nos Estados Unidos.

Segundo Scott, a primeira razão é simples: já tem dinheiro demais por lá, e market cap chegou a níveis insustentáveis. “Hoje a bolsa norte-americano representa 50% do market cap mundial, e quanto mais valorizado e mais caro um mercado fica, mais baixos costumam ser os retornos. E chegamos a um território de altíssima pressão”, disparou Scott.

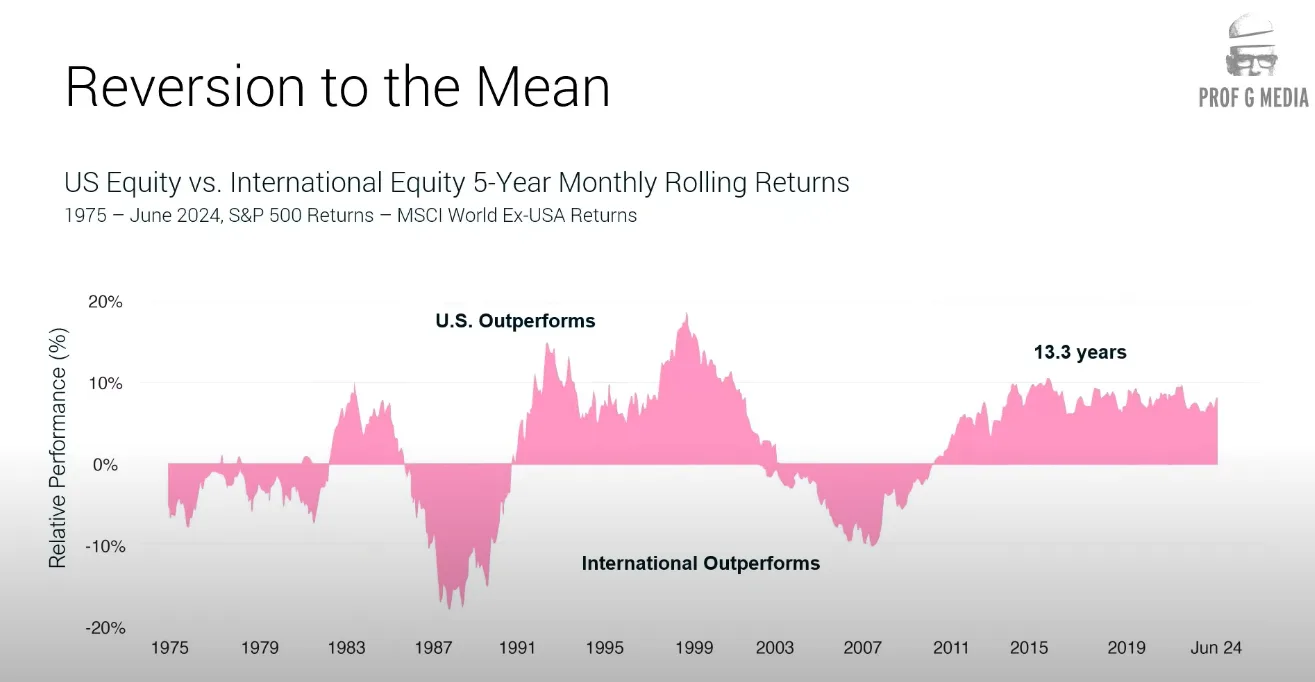

Agora voltando ao tema dos ciclos, Scott pontuou em seu disputado painel no Ballroom D durante o South by Southwest, que esssa possível mudança no rumo do capital tem respaldo histórico. Segundo ele, nos últimos 50 anos o mercado global alternou tendências de investimentos entre o mercado dos EUA e outros países, e o atual ciclo de dominância pode acabar.

“Como vocês podem ver, é (um mercado) bastante cíclico e passa por longos períodos de desempenho superior ou inferior, variando entre 5 e 15 anos. O mercado dos EUA tem superado os mercados internacionais há 16 anos e, se você, assim como eu, acredita que os mercados são cíclicos, isso significa que provavelmente veremos uma reversão, e que os fluxos de capital que têm entrado nos EUA estão prestes a mudar de direção para outros mercados”, prevê Scott.

De acordo com o palestrante, na média histórica, 8,4% do capital institucional costuma ser investido em mercados emergentes – atualmente o percentual está em 5,4%. “Se a média voltar para o normal, estamos falando de aproximadamente US$ 1 trilhão em capital que voltará para mercados emergentes”, calcula Scott.

Espantando investidores

Para quem não é familiar com o professor da Escola de Negócios da NYU, a abordagem sem filtros, altamente politizada e boca-suja pode ser inusitada, mas ele parece muito preocupado com o que os outros vão pensar de sua opinião. Inclusive, ele tem uma visão pessimista sobre como a nova administração de Donald Trump pode impactar os investimentos nos EUA.

“Acho que vamos começar a afastar o capital – e já estamos começando a ver isso. Estamos abandonando alianças de 80 anos e acordos comerciais incrivelmente prósperos com democracias consistentes e confiáveis, tudo isso para chupar o p** de um autocrata assassino russo”, fuzilou o escritor, arrancando aplausos de alguns e risadas nervosas de outros no Ballroom D.

Notícias Relacionadas

SXSW

Fim de uma era para o SXSW? Hugh Forrest é demitido do evento

"Não foi uma decisão minha", disse o ex-líder na organização do festival desde 1989, que foi responsável pela criação do SXSW Interactive

Inteligência Artificial

Um cineasta resolveu fazer uma réplica AI de Sam Altman - e entrevistá-la

No documentário Deepfaking Sam Altman, a questão sobre a ética da IA é subvertida com bom humor. Quem copia os copiadores?

Para completar, Scott destacou a crise de confiança que outros países estão passando com os Estados Unidos – um exemplo citado por eles é o do Canadá, em que apenas 33% dos canadenses acreditam que os EUA são um aliado do país, um reflexo da recente postura tarifária de Donald Trump em relação ao país vizinho.

Europa “acordando”

Contudo, para Scott Galloway, o possível divisor de águas nessa história será a Europa. Um dos fatores que pode impulsionar essa mudança é a necessidade da Europa de investir mais na própria segurança. Segundo o professor, os EUA se tornaram um parceiro menos confiável, e a UE pode estar prestes a lançar um dos maiores investimentos em infraestrutura militar da história, aumentando seus gastos de 1,9% do PIB para 3,5%.

Atualmente, os EUA gastam cerca de US$ 753 bilhões em despesas militares, enquanto os países europeus da OTAN investem apenas metade disso. Essa discrepância reflete-se em outras áreas, como orçamentos de P&D das big techs ianques.

Por exemplo, as Mag 7 (Tesla, Amazon, Google, Meta, Apple, Nvidia e Microsoft) investem anualmente cerca de US$ 258 bilhões em pesquisa e desenvolvimento. Todas as companhias da Espanha, Reino Unido, França e Itália gastam pouco mais de US$ 243 bilhões.

Empresas europeias tradicionais como Mercedes-Benz, L’Oréal e Unilever estão sendo negociadas em níveis historicamente baixos. “Elas estão no segundo percentil de valuation, ou seja, 98% do tempo na história foram negociadas a múltiplos mais altos”, destaca. Enquanto isso, as ações de crescimento dos EUA estão no extremo oposto – apenas em 2% do tempo na história elas foram negociadas a múltiplos mais altos do que agora.

“Apesar de a Europa valer o equivalente a 60% do PIB dos EUA, ela detém apenas 25% da capitalização de mercado, devido à grande concentração de investimentos em ações de crescimento americanas. O resultado é que os múltiplos de lucro das ações europeias estão em 14x, enquanto os dos EUA estão em 22x. Os investidores perceberam isso e despejaram dinheiro em ações de crescimento dos EUA. Mas isso vai mudar”, avalia.

A cobertura do SXSW 2025, diretamente de Austin, é um oferecimento da Nomad.