Fintechs são empresas de tecnologia que resolvem problemas no setor financeiro. O termo “fintech” foi popularizado inicialmente pela consultoria Accenture e outras consultorias globais, que começaram a publicar reports e conteúdos citando a transformação digital das startups financeiras no mundo. As primeiras fintechs a serem amplamente divulgadas, foram os cases como Square, Stripe, Paytm entre outras gigantes mundiais. No Brasil, Nubank, XP, GuiaBolso e Moip foram algumas das primeiras a serem cobertas pela mídia, antes mesmo do grande boom no mundo.

Mas o que é essa revolução financeira que a mídia cobre diariamente?

O que são fintechs?

Para facilitar ainda mais o entendimento, eu gosto de frisar que: fintechs são startups financeiras. Muitas discussões são formadas em torno do termo, onde “especialistas” afirmam que esse tipo de negócio se caracteriza por empresas que promovem a revolução financeira digital. São a “nova cara do mercado financeiro”. Bancos digitais por exemplo são um tipo de fintech.

Muito mais que isso, fintechs são naturalmente startups que estão inseridas no ambiente financeiro. Muitos relatórios e outras pesquisas incluem iniciativas de grandes empresas como fintechs, caso do banco Next, do Bradesco, que pretende ser o braço digital do banco na abertura de contas, porém não colocaria essa iniciativa do banco, como uma fintech.

“Fintechs são startups financeiras”

Lugares como Londres, São Francisco, São Paulo, Tóquio, Paris entre outras cidades começaram a criar uma densidade de nascimento de novas fintechs em meados de 2012. Algumas nesse período realmente começaram a fazer frente à concorrência com bancos. Esse é inclusive, um motivo grande do hype em cima das fintechs: a mídia ampliou a cobertura de artigos provocando pautas como “fintechs vão matar bancos”, “bancos x fintechs” e outros tipos de matérias que fizeram as pessoas discutirem e compartilharem muitas notícias citando esse embate. Na prática, por aqui no Brasil, o cenário é de colaboração: fintechs usam muitos serviços e estruturas de bancos.

As duas únicas fintechs que realmente pressionaram os bancos e grandes empresas foram: Nubank e Stone.

Por que as fintechs pressionam os bancos?

Alguns motivos levam a entender que as fintechs são uma revolução de fato para o mercado financeiro. Primeiro que elas propõem uma nova forma de consumo: com tarifas e taxas mais baratas que banco, segundo porque a experiência proposta por elas também pressionaram os bancos a mudarem a forma de aquisição e atendimento dos clientes. Isso exigiu uma mudança por parte dos bancos em melhorarem serviços, digitalizar as operações e pensar cada vez mais na experiência dos clientes.

Seja emprestando dinheiro como faz a Biz Capital, gerindo investimentos, como a Vérios, ou abrindo conta pj para startups, caso da Conta Simples as fintechs promovem uma nova forma de atendimento, acesso e venda de serviços financeiros. Essa talvez seja a melhor definição sobre a revolução das fintechs no mercado.

Longe de abrirem uma guerra contra os bancos, as fintechs conseguiram ao menos, pressionar o mercado, para uma concorrência mais justa por melhores serviços.

Tipos de fintechs por categoria

Diversas categorias de fintechs foram surgindo de acordo com o crescimento de mercado financeiro e da demanda de digitalização de setores.

- Fintechs de crédito – Easy Crédito, Creditas, Bom pra Crédito, BxBlue, Biz Capital, Money Exchange;

- Fintechs de meios de pagamento – Vindi (pagamento recorrente), Tá Pago, Acesso, Moip, Iugu;

- Fintechs de investimentos – XP, OiWarren, Magnetis, Vérios, Yubb e SmarttBot;

- Bancos e contas digitais – Nubank, Conta Simples, Neon entre outros;

- Fintechs de seguros – Escolher Seguro, Bidu, Compara Online, Smartia Seguros Online,Minuto Seguros, Sossego Seguros e Tá Certo;

- Gestão e eficiência financeira – Mobills, Guia Bolso, Concil e etc;

- Exchanges de bitcoins – BitcoinTrade, Mercado Bitcoin, Foxbit entre outras;

- Crowdfunding e Equity Crowdfunding – Kickante, Catarse, Kria e etc.

Fintechs: as maiores do mundo

Alguns relatórios e pesquisas ilustram as maiores fintechs do mundo. Fiz um pequeno exercício aqui sobre as maiores fintechs e ilustrei um pouco o que elas fazem. Como qualquer lista, posso ter cometido alguns deslizes em esquecer algumas, mas dei ênfase em outras que gosto bastante.

Pessoas do mercado conseguem lembrar facilmente os nomes das fintechs mais famosas: Stripe, N26, Nubank, Credit Karma, entre outras, mas nem sempre as mais famosas fazem mais dinheiro que algumas outras. Desde o nascimento do PayPal em 1998 – talvez a primeira fintech que temos notícia, muitas empresas começaram a surgir para morder o pedaço do mercado que bancos costumavam liderar sem ameaças.

Depois disso, começaram a surgir mundialmente cases que chamara a atenção. Caso do Simple Bank, adquirido pelo BBVA, Square – do fundador do Twitter e Paytm, na Índia. Era uma revolução que se iniciava.

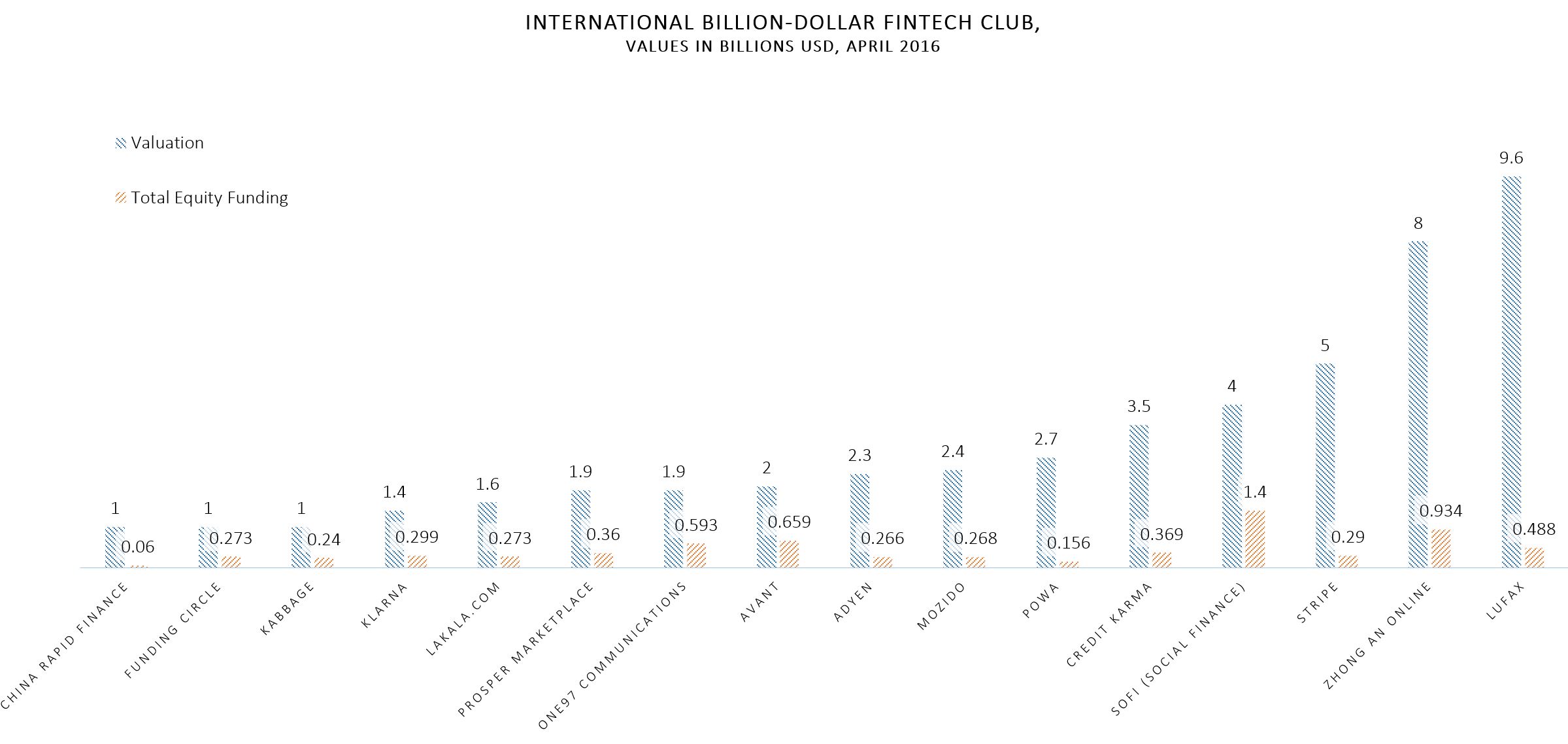

Fintechs unicórnios (Fonte: WSJ)

É o Lending Club da china. O aplicativo mobile já emprestou grana suficiente para se comprar um país pequeno da América Latina. Com mais de 4000 funcionários é o maior case de empréstimos pessoais. Avaliada em U$1 bilhão.

Empréstimo para pequenas empresas, de forma simples e funcional. Através de um sistema interligado com API‘s, a plataforma americana permite a leitura de dados de vendas de Amazon, Paypal, Square, eBay, entre outros serviços para liberar crédito. Avaliação: U$1 bi.

Outra de empréstimo. A plataforma já emprestou dinheiro para cerca de 450 mil pessoas! Com um algoritmo apuradíssimo, ela concede empréstimos pessoais e refinanciamento de dívidas, 100% online. Avaliação: U$2 bilhões. Local: Chicago – USA.

9 em cada dez listas citam a Credit Karma como uma das maiores potências no segmento de fintechs. Por quê? Além de ter mais de 40 milhões de usuários registrados, a plataforma permite que clientes controlem seus gastos, busquem melhores condições de empréstimo e conheçam a saúde financeira própria. Avaliação: U$3,5 bilhões. Local: USA.

A inglesa FC, está avaliada em U$1 bilhão. Ajuda pequenas empresas a tomar empréstimo rápido, sem a necessidade e burocracia de bancos. 15 mil empresas já tomaram empréstimos e mais de 48 mil pessoas já investiram. Mais de um bilhão de libras já passaram pela plataforma.

A Powa Technologies é inglesa também. Ela influencia consumidores a comprar de forma intuitiva no varejo on-line e off-line. Além de uma plataforma Saas para gerenciar ações de marketing, a empresa também possui um mPos que vem crescendo aceleradamente por lá. Avaliação: U$2, 7 bilhões

A fintech dos universitários. Além de financiar (e refinanciar) o crédito estudantil, a SoFI (Social Finance) já está emprestando dinheiro para consumo e hipoteca nos EUA. Avaliação: 4 bilhões.

O Brex com pouco tempo de vida já tem fama, dinheiro e já é um unicórnio. Fundada no Vale do Silício por brasileiros, o cartão de crédito para empresas que tem pretensão de ser uma conta pj para startups.

A Zonghan é chinesa e atua como um marketplace e plataforma para seguradoras analisarem risco, para corretoras finalizarem o contrato e minerar dados para tomada de decisões no mercado asiático. Avaliação: U$8 bilhões.

Super hype dos pagamentos, o Stripe é a plataforma de pagamento mais cobiçada no mundo. Considerada a mais inovadora também, está avaliada em U$ 5 bilhões e está em grande expansão no mundo (já estão em 24 países). Fundada na Irlanda.

Holandesa, a Adyen é a principal oponente do Stripe no mundo. Com uma forte atuação no mercado corporate, a empresa vem tomando seu espaço de forma considerável. É inclusive uma das poucas que consegue com excelência, atender projetos omni-channel. Avaliação: U$2,3 bilhões.

Simplesmente o maior P2P para empréstimos pessoais da China. Pessoas e empresas podem ter acesso a crédito, financiados por outros usuários da plataforma, que recebem comissão sobre empréstimos realizados. Avaliação: U$9,6 bilhões. É a mais “cara” da lista.

O app Mozido é um sucesso. Além de realizar pagamentos, é também um aplicativo para fidelidade muito eficiente. É o que o Foursquare não conseguiu fazer no mobile. Os números dela são impressionantes. Avaliação: U$2,4 bilhões. Local: Austin, Texas.

É uma plataforma de pagamentos focada no e-commerce que proporciona uma segurança maior para compradores, garantindo através de um seguro, a realização da compra + entrega sem riscos. Fundada em 2005, está avaliada em U$1,4 bilhões. É americana.

A fintech brasileira é uma das maiores do mundo e isso porque mais de 5 milhões de pessoas usam o app e a NuConta. Também porque o histórico de funding também é benchmarking para todos os bancos digitais.

Fornecedora de soluções de pagamento para serviços financeiros, a chinesa Lakala é uma das pequenas gigantes que conseguem controlar pagamentos off-line no país e realizar empréstimos de forma rápida. Avaliada em U$1,6 bilhões.

A Prosper é um site/app de financiamento P2P que está arrebentando nos USA. Concorrente direto do Lending Club (do Google), a plataforma já emprestou mais de U$6 bilhões. Avaliada em U$1,9 bilhões.

É o principal nome da Índia quanto o negócio é digital sales e pagamento. Fundada em Nova Delhi, a plataforma permite que lojistas possam receber através de soluções e-commerce e mobile. Avaliação: U$1,9 bilhões.

É uma fintech inglesa (fundada por estonianos) que revolucionou o negócio de envio e recebimento de dinheiro entre países. Apesar do foco ser o envio de remessas a empresa lançou uma conta digital e um cartão empresarial.

A Stone provou a força das brasileiras indo para a Nasdaq e fazendo bonito! É uma das maiores empresas de pagamento do mundo!

Por que as fintechs ganharam tanto hype?

Por conta da mídia e do impacto que causam no mercado financeiro (que rola muita grana). Fintechs são um dos maiores hypes dos últimos tempos e isso não é por acaso.

Popularizado por consultorias como a Accenture, o termo fintech (financial technology) virou hype por conta de matérias do tipo “Fintechs vão matar bancos” em todos lugares do mundo.

Como todo hype, é preciso muito cuidado para avaliar o real impacto causado por uma “febre”. Não acredito que seja o caso das fintechs, que realmente mudaram a forma que consumidores acessam serviços financeiros.

Fintechs são hype, mas ameaçam bancos

Na China, nos EUA e no Brasil, elas realmente desafiaram os bancos, não a ponto de quebrá-los, mas sim na mudança de acessar consumidores e de como precisam melhorar serviços. Casos como Stripe (Irlanda), Nubank (Brasil), Paytm (Índia) e outros casos emblemáticos, foram grandes transformadores para pressionar os bancos a mudarem a forma de conquista e prestação de serviços para os consumidores.

O hype se dá basicamente porque fintechs em sua maioria acessam o dinheiro dos consumidores (que é altamente poderoso) e também por que os consumidores na sua maioria criticam o modus operandi que bancos atuam na maioria dos lugares: com tarifas abusivas e taxas de crédito incoerentes.

Melhores links sobre Fintechs

A revolução financeira é de fato capitaneada pelas fintechs, que vão precisar nascer em cada vem em maior número para acomodar uma nova legião de consumidores que ainda não chegou. Separei alguns links aqui sobre o tema:

- Fintechs.com.br – maior portal do assunto no país;

- Super Fintechs – relatório sobre as maiores fintechs do Brasil – acesse;

- Reports fintechs – melhores relatórios sobre fintechs;

- Distrito Fintech – plataforma de apoio das startups financeiros.

Leia meu artigo sobre Transformação Digital.