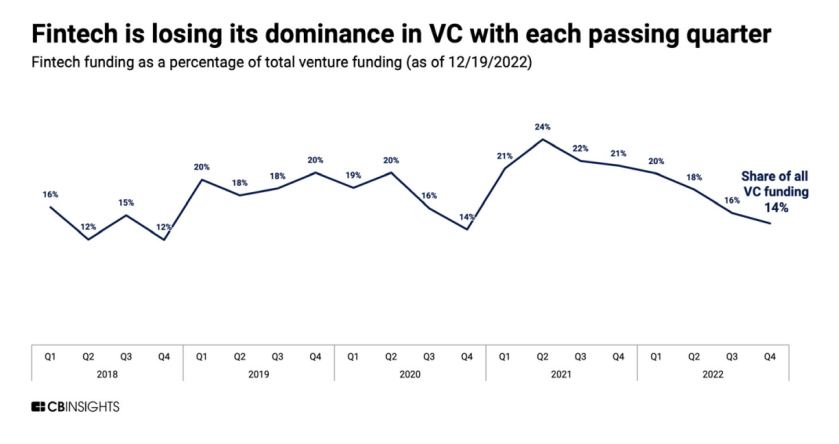

Não há dúvidas de que as fintechs mundo afora, incluindo Brasil, enfrentam um dos períodos mais críticos da história recente. Tanto é que a participação dessas empresas no total investido por venture capital vem caindo nos últimos trimestres.

A fatia das fintechs chegou a ser de 24% de todo o montante no segundo trimestre de 2021, mas foi sendo reduzida até atingir 14% no último trimestre do ano passado, conforme dados da CB Insights (veja o gráfico abaixo).

Em 2022, o volume global de investimento em fintechs alcançou US$ 75,2 bilhões, um tombo de 46% em relação ao ano anterior — que havia sido recorde, com US$ 139,8 bilhões, também de acordo com informações da consultoria norte-americana.

Em meio ao cenário econômico mais hostil, as fintechs precisarão se movimentar. A primeira estratégia de sobrevivência, aponta a CB Insights, é acelerar a diversificação, agregando soluções para monetizar a base de clientes, conquistar novos perfis de consumidores e, assim, também reduzir a dependência de linhas de negócio atualmente mais arriscadas.

“Veremos mais fintechs se movendo em direção a se tornar algo parecido com um ‘super app’, conectando ecossistemas onde os usuários podem administrar seu dinheiro, fazer compras, contratar seguro e muito mais”, destaca a análise, publicada no report “11 tech trends to watch closely in 2023”.

Notícias Relacionadas

Negócios

SpaceX adquire xAI e pode criar gigante avaliada em mais de US$ 1 trilhão

Movimento integra espaço e inteligência artificial e consolida ambição da empresa em infraestrutura de IA

Negócios

TOTVS vende Dimensa por R$ 1,4 bilhão e reforça foco em cloud e IA

Operação encerra ciclo da companhia no negócio e viabiliza realinhamento do portfólio

A Klarna, por exemplo, vem ingressando em novos segmentos, cita a CB Insights. Com a crise do ‘buy now, pay later’ (BNPL), seu carro-chefe, a fintech sueca tem implementado novos recursos, como uma ferramenta de comparação de preços e uma plataforma para conectar influencers/creators a marcas.

Outra tática é dar um foco maior para modelos de negócio B2B, ou seja, que miram clientes corporativos. O Brex, por exemplo, deixou de atender pequenas e médias empresas tradicionais, concentrando-se em grandes companhias e startups que já captaram recursos.

O neobank britânico Starling Bank, por sua vez, entrou no mercado de banking as a service (BaaS) com o lançamento, no ano passado, do Engine, um “bank in a box”.

A CB Insights cita, ainda, nomes como Revolut e Nubank, que também vêm ampliando a oferta de soluções. O primeiro tem um arsenal com cerca de 50 produtos e, em novembro, incluiu até um recurso de mensagens instantâneas. Já o neobank brasileiro construiu dentro de casa, fechou parcerias ou fez aquisições para avançar em outros mercados, como seguros, investimentos e cripto.

“Enquanto as velhas suposições sobre crescimento aparentemente infinito para as fintechs não se aplicam mais, novas oportunidades continuarão a surgir para as startups dispostas a se reinventar”, conclui a CB Insights.