A ascensão da inteligência artificial reacendeu um debate que há décadas acompanha quase toda grande inovação que avança rápido demais: esse ritmo é sustentável ou estamos diante de mais um movimento inflado que não deve se manter de pé?

Entre recordes de valor de mercado, disputas por poder computacional e uma enxurrada de novos produtos baseados em IA (como chatbots e agentes), investidores e empresas tentam entender até onde esse ciclo pode ir. É nesse contexto que surge o estudo “16 razões pelas quais a IA é um tema de longo prazo, e não uma bolha”, do BTG Pactual.

Assinado pelo Equity Research Analyst Vitor Melo, o relatório reúne dados financeiros, projeções de mercado e indicadores macroeconômicos para defender que, ao contrário de um movimento especulativo, a IA caminha para se consolidar como uma força estruturante da economia global nas próximas décadas. Confira alguns dos principais pontos destacados no documento:

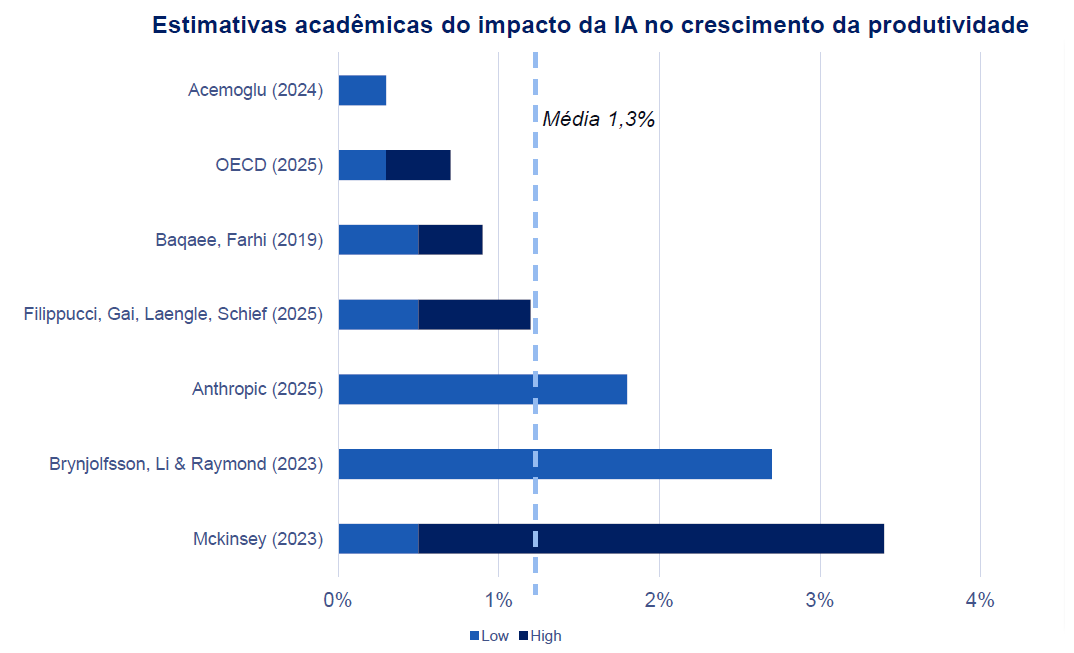

1. Ganhos de produtividade

O primeiro indicativo é o impacto direto da inteligência artificial na produtividade global. Em média, as estimativas acadêmicas apontam para um aumento anual de 1,3 ponto percentual no crescimento, o equivalente a mais de US$ 1,5 trilhão adicionais de produção mundial por ano.

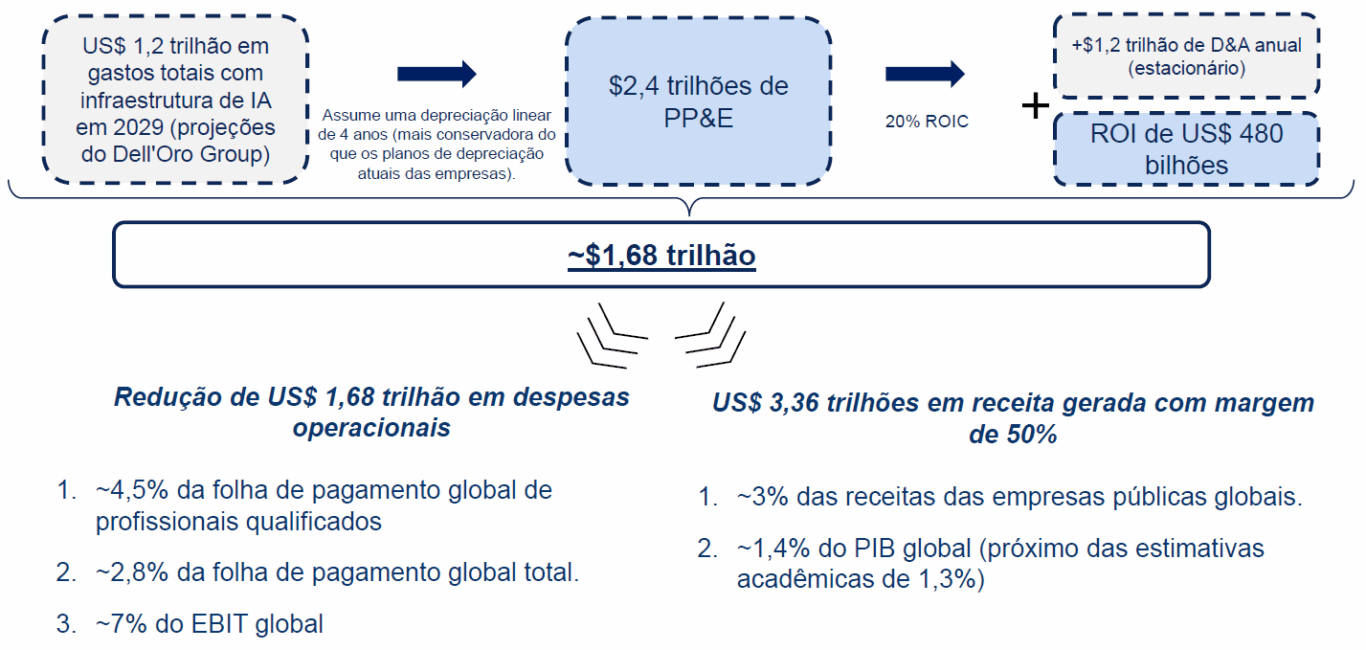

2. ROI em investimentos em IA

Os investimentos globais projetados em IA – cerca de US$ 1,2 trilhão por ano até 2029 – tendem a gerar um retorno ainda maior, estimado em US$ 1,68 trilhão em produção econômica. A mensagem é que esse capital não é meramente especulativo: ele cria valor real.

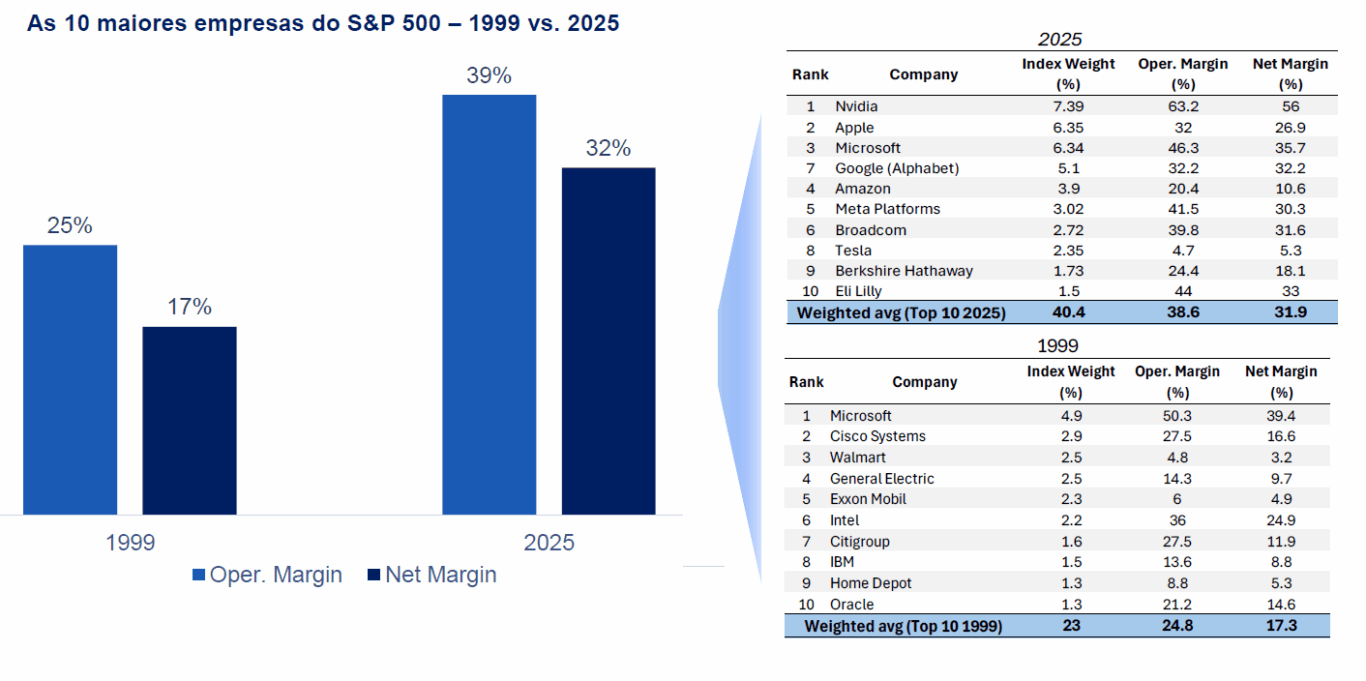

3. Margens estruturalmente mais elevadas

O terceiro ponto citado por Vitor mostra que as maiores empresas do mercado operam hoje margens muito superiores às do fim dos anos 1990, quando a internet – outro grande “estouro global” – ainda vivia sua primeira onda de expansão. A margem operacional das 10 maiores companhias do S&P 500 chega a 39%, ante 25% em 1999. Já a margem líquida alcança 32%, quase o dobro do registrado há duas décadas.

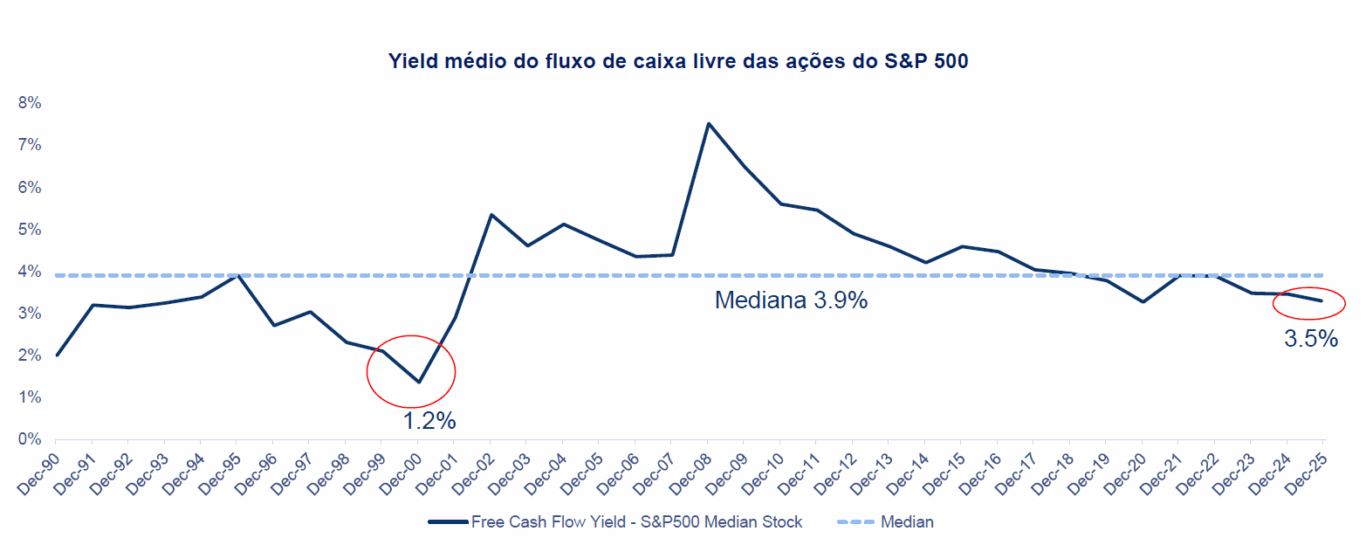

4. Forte geração de caixa

Mesmo com o aumento dos gastos ligados à corrida da inteligência artificial, as grandes companhias do principal índice acionário dos EUA continuam exibindo uma geração de caixa saudável.

A mediana dessas empresas mostra hoje um yield de fluxo de caixa livre em torno de 3,5%, quase três vezes superior ao patamar observado entre 2000 e 2001, quando esse indicador girava em torno de 1,2%. O yield de fluxo de caixa livre – que mede quanto caixa a empresa gera em relação ao seu valor de mercado e serve como termômetro de eficiência e saúde financeira – indica que, mesmo com gastos crescentes ligados à corrida da IA, a geração de caixa segue robusta.

O número atual também se aproxima da média histórica de longo prazo, de cerca de 3,9%. Para o BTG, esse comportamento indica que a expansão do setor está sendo sustentada por resultados operacionais sólidos, e não por balanços esticados ou por uma dependência excessiva de financiamento externo.

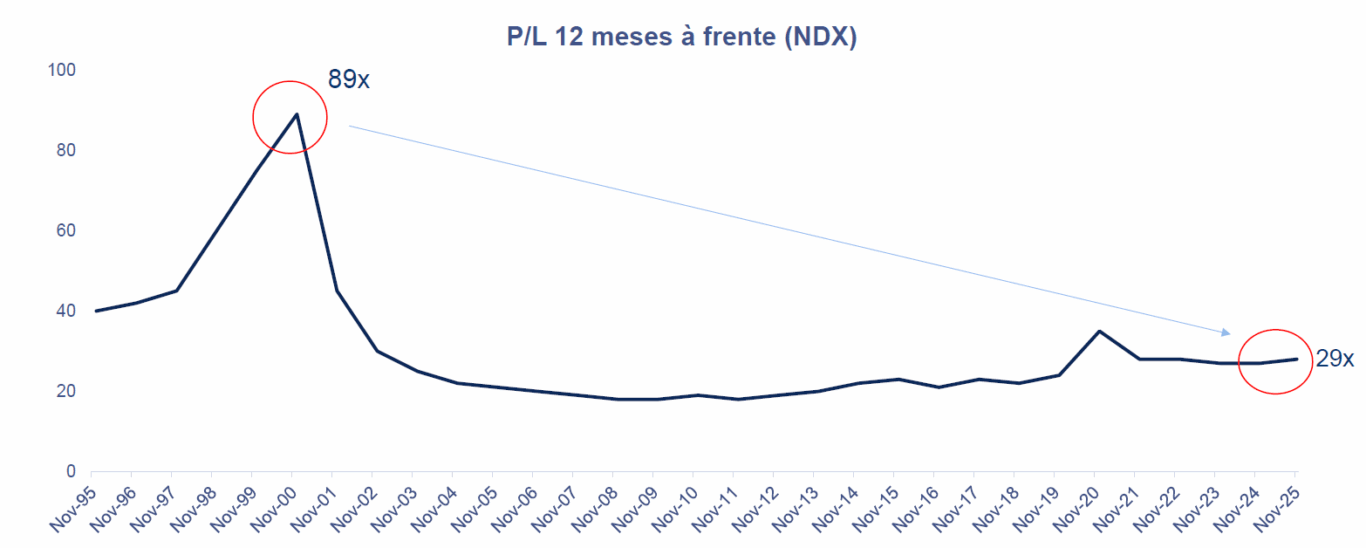

5. Múltiplos ainda abaixo das bolhas anteriores

O quinto fator aponta que o setor de IA é menos dependente dos ciclos externos do que outras revoluções tecnológicas foram no passado. Com alta geração de caixa e ampla capacidade de reinvestimento, as empresas conseguem avançar em projetos de IA mesmo em momentos macroeconômicos mais desafiadores, garantindo mais resiliência ao setor.

“Apesar da recente expansão de múltiplos, o índice é negociado a 29-30x, contra 44x no pico de 1999 e 89x em 2000. Mesmo após a expansão de múltiplos, o Nasdaq-100 ainda é negociado a cerca de 30x os lucros futuros – aproximadamente um terço das 90x

alcançadas em 2000 e bem abaixo das 44x no pico de 1999″, escreve o especialista.

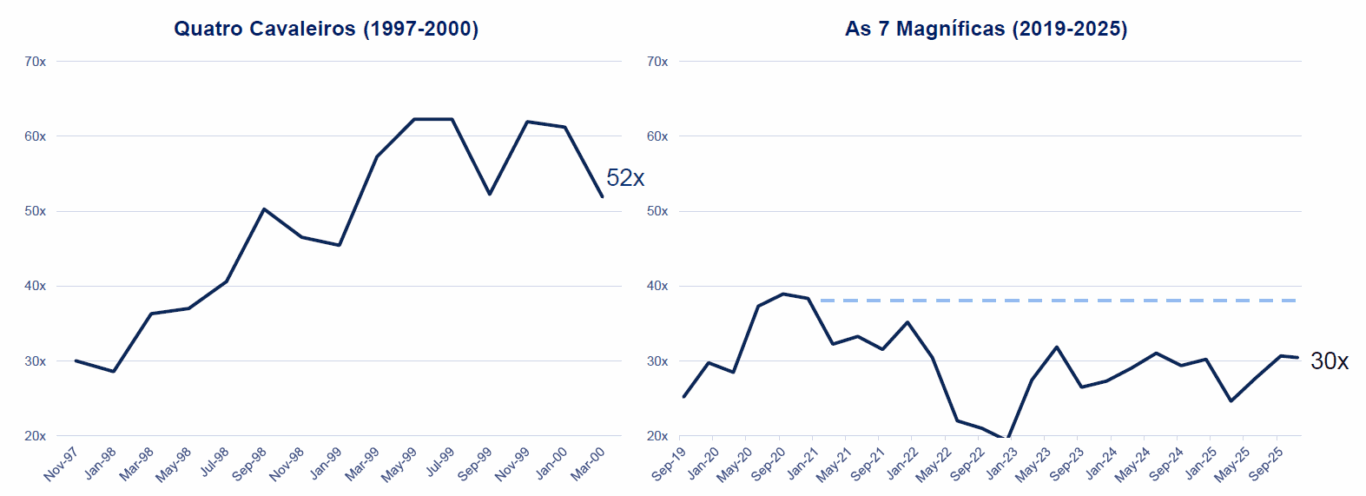

6. Líderes de mercado mais baratos do que na era .com

O BTG compara os valuations atuais das grandes empresas de tecnologia com os níveis observados no fim dos anos 1990, e a diferença é significativa.

Naquele período, os chamados “Quatro Cavaleiros” da primeira grande onda digital (Cisco, Microsoft, Intel e Dell) eram negociados a múltiplos extremamente elevados, entre 52 e 67 vezes os lucros. Alguns casos eram ainda mais extremos: a Qualcomm, por exemplo, operava a cerca de 173 vezes o P/L e perto de 200 vezes o EV/EBITDA, enquanto a Cisco ultrapassava 101 vezes os lucros e a Microsoft chegava a aproximadamente 69 vezes.

Hoje, mesmo com o forte aquecimento provocado pela corrida da IA, o grupo das chamadas 7 Magníficas (Nvidia, Microsoft, Google, Meta, Amazon, Tesla e Apple) negocia, como conjunto, em níveis muito mais moderados, na faixa de 27 a 30 vezes os lucros.

Há exceções, como a Tesla, que ultrapassa 190 vezes o P/L. Ainda assim, a maior parte das líderes permanece na faixa entre 20 e pouco mais de 30 vezes, indicando valuations elevados, mas muito mais seletivos e fundamentados do que os registrados no fim dos anos 1990.

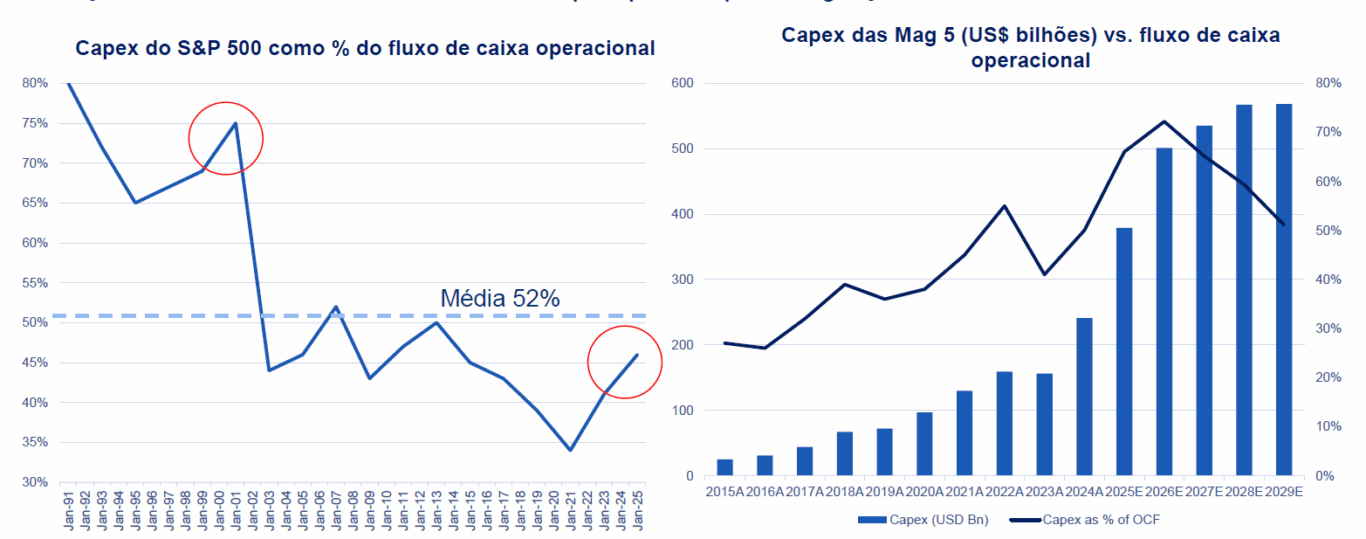

7. Capex financiado internamente

Apesar do aumento expressivo dos investimentos em infraestrutura de IA, o nível de reinvestimento das empresas está longe de repetir os excessos vistos em ciclos passados.

Hoje, o S&P 500 reinveste aproximadamente 46% de seu fluxo de caixa operacional em capex – um percentual bem abaixo do pico de 75% registrado em 2001 e até menor que a média histórica de 52% observada desde o início dos anos 1990.

Notícias Relacionadas

Inteligência artificial

PayPal intensifica aposta em IA com aquisição da Cymbio

Companhia anunciou aquisição de startup especializada em agentic commerce para impulsionar compras em ambientes de IA

Inteligência artificial

Startup de IA focada em humanos já nasce valendo 4 unicórnios

Humans& estreou no mercado com mega rodada seed de US$ 480 milhões para reforçar relações humanas com uso de IA

Mesmo assim, o movimento de expansão é robusto: as chamadas “Mag 5” elevaram seus investimentos de cerca de US$ 40 bilhões em 2015 para projeções que ultrapassam US$ 550 bilhões até 2029.

Ainda segundo o relatório, entre 50% e 70% desse volume é financiado internamente, ou seja, vem da própria geração de caixa dessas companhias. Isso indica que a construção da infraestrutura global de IA não está sendo impulsionada por endividamento excessivo, e sim por um ciclo de reinvestimento sustentado por resultados concretos.

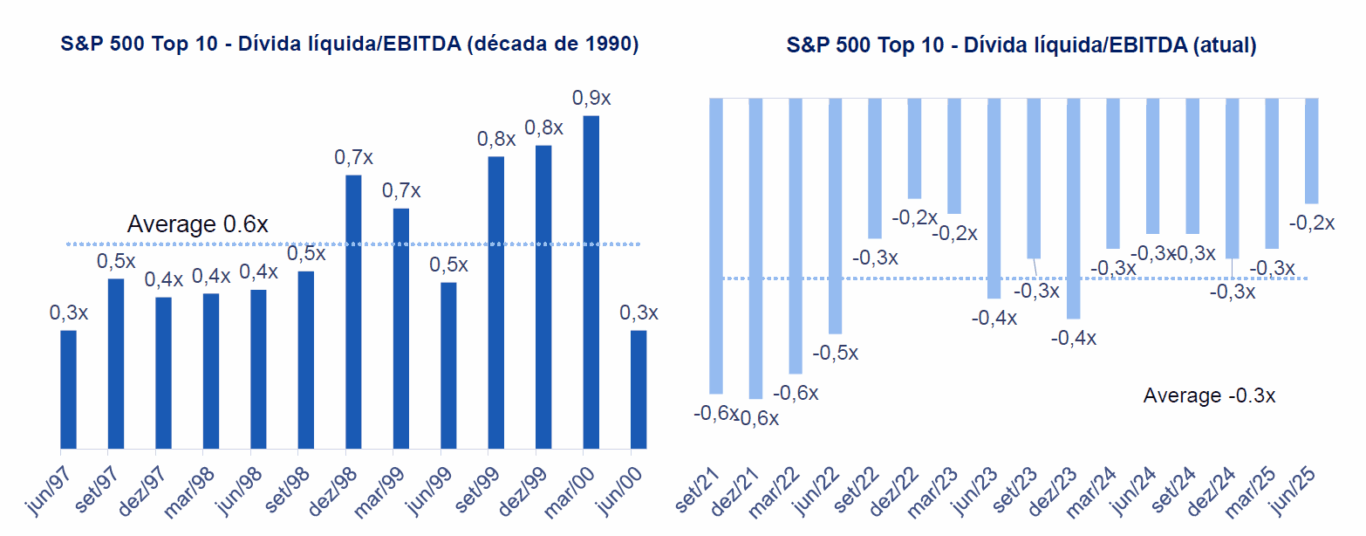

8. Menor alavancagem

O oitavo ponto do estudo reforça que a situação financeira das maiores empresas do mercado hoje é muito mais robusta do que no fim dos anos 1990, especialmente no que diz respeito ao nível de alavancagem. Naquela época, as dez principais companhias do índice operavam com alavancagem positiva de aproximadamente +0,6 vez dívida líquida/EBITDA, o que indicava balanços mais pressionados e menor capacidade de absorver choques.

O cenário atual é o oposto: as dez maiores empresas contam, em média, com caixa líquido equivalente a –0,3 vez EBITDA, e todas elas exibem barras negativas nesse indicador.

Isso mostra que os principais impulsionadores da corrida da IA – da construção de data centers à expansão massiva de infraestrutura – operam hoje com balanços muito mais sólidos, maior fôlego para investir e bem mais resiliência diante de eventuais turbulências macroeconômicas.

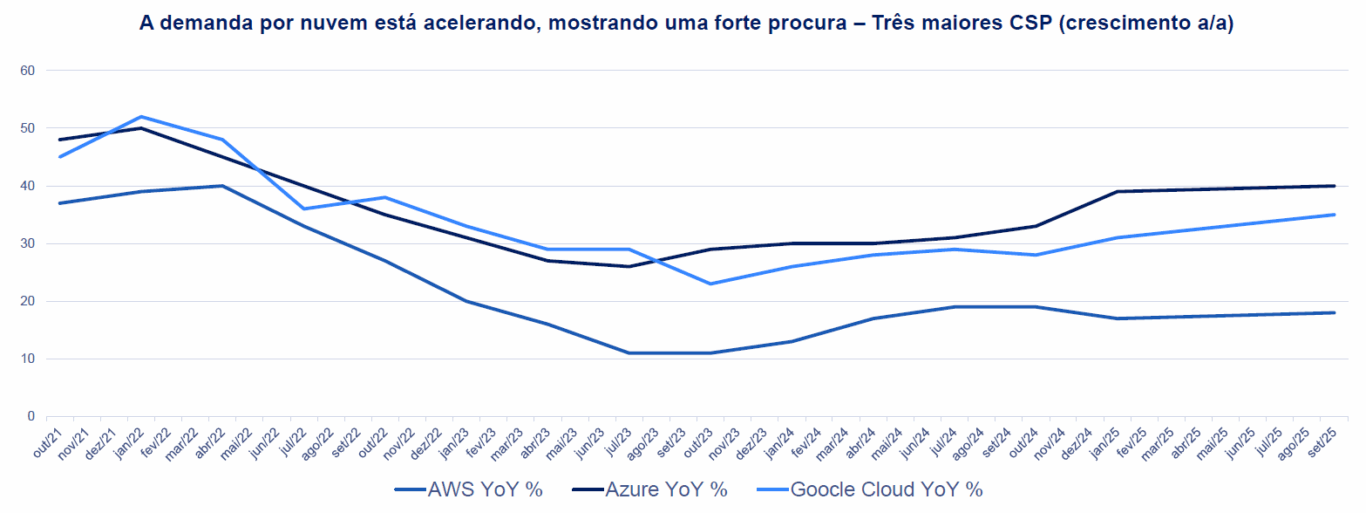

9. Hyperscalers com demanda robusta

O nono fator mostra que a demanda dos hyperscalers por computação em nuvem e por capacidade voltada a modelos de IA não apenas se mantém elevada, como voltou a acelerar com força nos últimos trimestres.

Plataformas corporativas ligadas a gigantes como Amazon, Microsoft e Alphabet vêm registrando crescimentos anuais que variam de 20% a 40%, enquanto Microsoft e Alphabet reportaram expansões de aproximadamente 46% a 50% em suas carteiras de pedidos.

Ao mesmo tempo, o relatório destaca que a depreciação dos chips continua estável, com ciclos próximos de cinco anos, e que GPUs lançadas em 2020, como a Nvidia A100, seguem amplamente utilizadas e operando com lucratividade após cerca de seis anos de uso.

10. Espaço para melhorar

O estudo destaca que a evolução dos modelos de inteligência artificial segue em ritmo acelerado. O lançamento recente do Gemini 3, do Google, reforça essa trajetória ao trazer avanços expressivos em raciocínio, capacidade de ação e inteligência geral.

Os dados de benchmarks confirmam esse salto. Em apenas cinco anos, a precisão média no MMLU passou de cerca de 30% em 2019 para aproximadamente 92% em 2024, superando inclusive a linha de base humana, estimada em 89,8%.

Ainda segundo o estudo, essa capacidade de converter novas ondas de poder computacional em avanços concretos é essencial para sustentar, no longo prazo, a demanda por chips, clusters especializados e infraestrutura de IA.

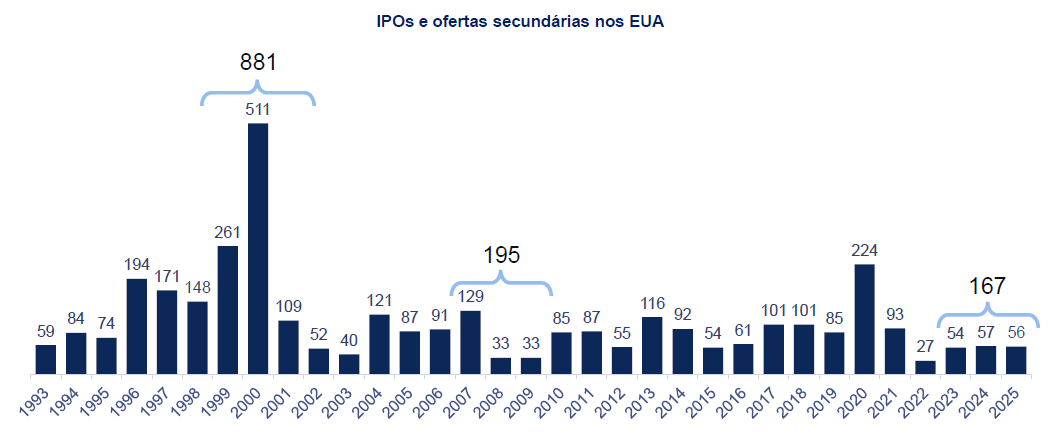

11. Mercado de ações com IPOs ainda pressioando

O ritmo de emissões no mercado de capitais ajuda a mostrar como o atual ciclo de inteligência artificial difere de momentos marcados por euforia especulativa. Nos últimos 12 meses, foram registrados cerca de 56 IPOs e ofertas secundárias – um volume muito distante das 511 transações de 2000, quando o entusiasmo com a internet atingiu seu pico, e também inferior às mais de 220 operações observadas em 2020, período de forte liquidez global.

Considerando o intervalo entre 2023 e 2025, o mercado somou cerca de 170 negócios, enquanto entre 1999 e 2001, antes e durante o colapso das empresas de tecnologia, esse número ultrapassava 880 operações.

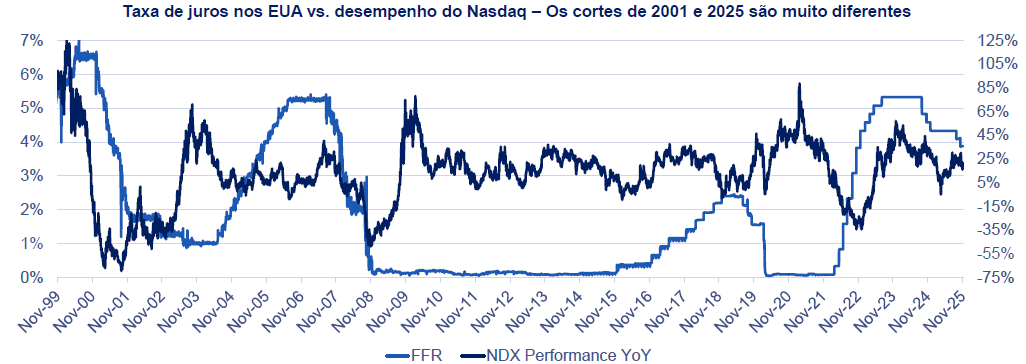

12. Queda nas taxas de juros

O comportamento da política monetária também ajuda a explicar o motivo pelo qual o ciclo atual de tecnologia e IA tem características bem diferentes das observadas no início dos anos 2000.

Naquele período, o Federal Reserve iniciou os cortes de juros apenas depois que a bolha da internet já havia estourado: as taxas caíram de 6,5%, mas isso não impediu que o principal índice de tecnologia acumulasse quedas entre 70% e 80% do pico ao vale, com retornos anuais profundamente negativos: -37% em 2000, -33% em 2001 e -38% em 2002.

A situação atual é praticamente o oposto. As reduções de juros vêm ocorrendo antes de qualquer sinal de colapso, partindo de níveis restritivos de 5,5% para algo próximo de 3%, enquanto o índice que concentra as maiores empresas de tecnologia registra três anos seguidos de forte valorização: +54% em 2023, +25% em 2024 e cerca de +20% no acumulado de 2025.