Os investimentos não estão sumindo, mas eles estão mudando. Isso é o que mostra o mais recente levantamento da Sling Hub, que monitorou os aportes recebidos por startups latino-americanas em julho de 2022. Segundo o estudo, o volume captado no mês passado foi 15% superior ao registado em junho.

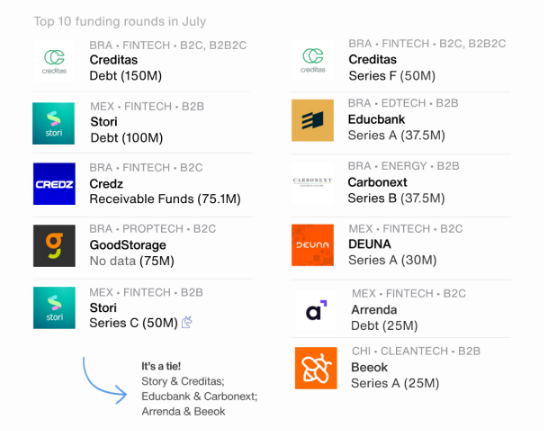

De acordo com o Startup Activity Report, julho registrou 86 rodadas com um volume total de investimentos de US$ 845,3 milhões. Um detalhe: as 86 rodadas contemplaram 82 startups – ou seja, quatro empresas receberam mais de um cheque no mês. Uma delas foi a brasileira Creditas, que estendeu a sua série F de US$ 260 mi em mais US$ 50 milhões e levantou mais US$ 150 mi pela venda de títulos conversíveis.

Antes de suspirar aliviado, é importante trazer alguns dados interessantes: apesar da subida no volume de dinheiro, um dos principais vetores desta retomada não foi o venture capital, mas sim dívida. Segundo o levantamento da Sling Hub, US$ 311 milhões (cerca de 37% do total) foram originados deste modelo de investimento.

Duas das cinco maiores rodadas do mês foram em venture debt. Assim como foi o caso dos US$ 150 milhões da Creditas, outros grandes aportes como os US$ 100 milhões da mexicana Stori, o mais novo unicórnio do pedaço, se deram por venture debt. A fintech estendeu sua série C de US$ 50 milhões com uma linha de crédito com a gestora Davidson Kempner passando a valer US$ 1,2 bilhões e se tornando o oitavo chifrudo de 2022.

Notícias Relacionadas

Healthtech

Um ano após aporte da Prosus, Voa Health dá novos passos

Com investimento em produto e crescimento de 4,5 vezes em receita em 2025, plano da healthtech é se posicionar como ecossistema de saúde

Rodada de investimento

Copel lidera rodada de € 3M na Delfos, de IA para energia renovável

Com sede em Barcelona, startup fundada por brasileiros já está presente em oito países da Europa e pretende acelerar expansão

Territórios e verticais

O Brasil segue liderando a lista geográfica dos investimentos, ficando com US$ 546 milhões, seguido do México (US$ 240 milhões) e do Chile, que está bem atrás com US$ 26,4 milhões. E dá pra comemorar: o Brasil, o país da região que mais tinha sofrido nos meses anteriores com a retração do mercado, reagiu com um percentual de 32% a mais do que os investimentos registrados em junho. O montante foi distribuído em 58 rodadas e representou 64% dos investimentos depositados na região.

Quanto aos segmentos, as fintechs tomaram a frente, ocupando seis lugares no top 10 de rodadas – com a Stori sendo o grande destaque. Já as healthtechs sentiram um impacto forte e negativo com uma queda de 74% de junho para julho, tendo levantado apenas 17 milhões em 9 rodadas no último mês.

Em junho, a Sling Hub registrou o menor número de fusões e aquisições desde 2020. Porém, julho foi o melhor mês para fusões e aquisições em 2022. 34 startups latino-americanas foram adquiridas no mês passado, 18 delas do Brasil. Dentre as adquiridas, 7 eram fintechs, 3 agritechs e 3 edtechs.