O Nubank escolheu a NYSE como a bolsa para fazer o seu aguardado IPO. O preço-alvo para as ações está na faixa de US$ 10 a US$ 11. Como fará uma listagem dupla, com emissão de BDRs no Brasil, o valor do papel por aqui seguirá o câmbio, e ficará entre R$ 9,35 e R$ 10,29. Como o Startups havia antecipado, clientes do banco terão direito a BDRs da companhia na B3 desde que preencham os critérios definidos dentro do programa NuSócios.

As informações constam do prospecto preliminar da oferta, divulgado pela companhia hoje pela manhã. A oferta base é de US$ 3 bilhões considerando um valor de US$ 10,50 para o papel (que é a média entre o piso e o topo da faixa indicativa). Considerando lotes suplementares, o valor pode ficar perto de US$ 3,4 bilhões. Com essas características, o neobank chegará à bolsa valendo US$ 48 bilhões. No topo da faixa, o valor passa de US$ 50 bilhões.

Mas se a demanda durante as apresentações para investidores for tão alta quanto a expectativa, é possível que o valor seja até maior. A expectativa é que a listagem aconteça em 10 de dezembro. Os recursos serão usados na operação e também em aquisições. Desde o ano passado o Nubank fez quase meia dúzia de operações, incluindo a incorporação da Easynvest (que virou Nu Invest), da Spin Pay e a compra de uma fatia de 7% na Creditas. O prospecto também informa que o neobank está em negociação para comprar a Olivia.

No prospecto, o Nubank diz ter fechado o 2º trimestre com 48,1 milhões de clientes. Ou seja, cada cliente está sendo avaliado no IPO por cerca de US$ 1 mil. O número é maior que os US$ 750 da série G que a companhia completou em junho. Ponto para Warren Buffet, que já ganhou um bom upside em tão pouco tempo.

Estrutura da oferta

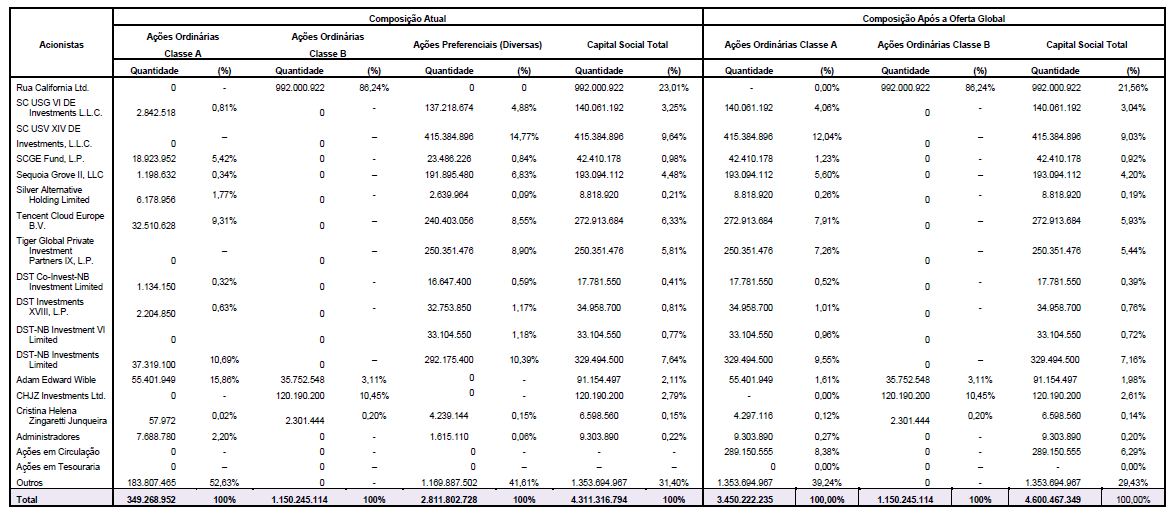

A oferta será dividida em ações ordinárias (classe A) e preferenciais (classe B). David Vélez, fundador, presidente e controlador da companhia, manterá esse status, ficando com 86,2% das ações preferenciais, o que representa 75% do poder de voto. “Enquanto David Vélez Osorno detiver 57,5% das ações ordinárias Classe B em circulação, mesmo se ele detiver significativamente menos de 50% de nosso capital social em circulação, ele será capaz de controlar efetivamente nossas decisões e será capaz de eleger a maioria dos membros de nosso Conselho de Administração”, informa o prospecto.

Vélez é atualmente o maior acionista do Nubank por meio da Rua California Ltd., empresa controlada por ele que detém 23% das ações da Nu Holdings Ltd., o guarda-chuva dos negócios no Brasil, México e Colômbia. Os cofundadores Adam Edward Wible e Cristina Junqueira, cofundadora, têm, respectivamente, 2,11% e 0,15%. Uma outra empresa, a CHJZ Investments, aparece com uma fatia de 2,79%. A sigla corresponde às iniciais do nome de Cristina. Se for isso mesmo, ela teria uma participação total de 2,94% na empresa.

Dentre os fundos que investiram no Nubank, os que têm as maiores posições são Sequoia (que fez o 1º cheque da companhia em 2013 e seguiu investindo posteriormente, como 4,48%), Tencent (6,33%), Tiger Global (5,81%), DST (9,63%) e Union Square Ventures (9,64%). As fatias correspondem aos nomes que a reportagem conseguiu ligar diretamente a cada fundo.

Notícias Relacionadas

Lá Fora

Fed pausa cortes na taxa de juros: o que muda para as startups

Autoridade monetária manteve as taxas de juros dos EUA no intervalo entre 3,5% e 3,75%, em linha com o que o mercado já esperava

Estratégia

Endeavor: próximos unicórnios brasileiros já nascerão com visão global

Segundo a diretora geral Maria Teresa Fornea, é possível criar novos unicórnios, mas com foco na geração de valor a longo prazo

colocação integral do lote adicional e do lote suplementar

Em meados de outubro o Nubank anunciou seu 1º lucro, de R$ 76 milhões no acumulado do 1º semestre. O resultado, no entanto, só dizia respeito à operação da Nu Pagamentos, o negócio da empresa no Brasil. No fim de setembro, a Nu Holdings, controladora do grupo, teve um prejuízo de R$ 179 milhões referente ao 3º trimestre. No acumulado do ano, o rombo passou de R$ 500 milhões.

CAC zero. #Sóquenão

O prospecto também trouxe informações sobre o custo de aquisição e a receita por cliente do Nubank. Segundo a companhia, no fim do 3º trimestre, o preço de cada cliente foi de US$ 5, dos quais as despesas com marketing representam cerca de 20%. A informação é interessante porque David Vélez disse em entrevista ao TechCrunch em janeiro que o CAC do Nubank era zero.

“Com base em pesquisas internas e informações públicas, acreditamos que o nosso CAC é um dos mais baixos entre as empresas de tecnologia financeira (“fintechs”) no mundo. Além disso, acreditamos que nosso modelo orgânico de aquisição de clientes está entre os melhores do mercado, como evidenciado pelo fato de que desde a nossa fundação, adquirimos aproximadamente 80%-90% de nossos clientes de forma orgânica”, diz o prospecto.

De acordo o Nubank, a receita média por cliente ativo, ou “RMPCA Mensal”, para os três meses encerrados em 30 de setembro de 2021 era de US$ 4,9. “Para os clientes ativos nos nossos principais produtos, que incluem cartão de crédito, NuConta e empréstimos pessoais, alcançamos RMPCAs mensais entre US$ 23 a US$ 34 para o mês de setembro de 2021”, escreveu o Nubank.

A estimativa do neobank é que a receita média mensal por cliente de varejo ativo para bancos incumbentes no Brasil foi 10x maior que a dele nos 6 meses encerrado em junho. “Embora nós talvez não venhamos a atingir esses patamares de receita média por cliente uma vez que a grande maioria de nossos produtos não tem cobrança de tarifa, acreditamos que podemos aumentar significativamente a nossa RMPCA Mensal ao longo do tempo ao (1) capturar uma participação maior no uso dos nossos atuais produtos pelos nossos clientes (up-sell), e (2) oferecer aos nossos clientes novos produtos (cross-sell)”, informa a companhia.

Com o unit economics atual, o Nubank diz que paga a aquisição de clientes em menos de 12 meses, em média, enquanto continua “a expandir a receita e margem de contribuição das nossas respectivas safras de clientes significativamente depois disso”. A relação entre LTV/CAC é superior a 30x.