Há tempos se fala da seca dos fundos, dos poucos investimentos que estão caindo nas contas das startups, dado o complicado cenário econômico no último ano. Entretanto, também se discute como os fundos estão capitalizados. Então, onde está o dinheiro a ser investido – o chamado dry powder?

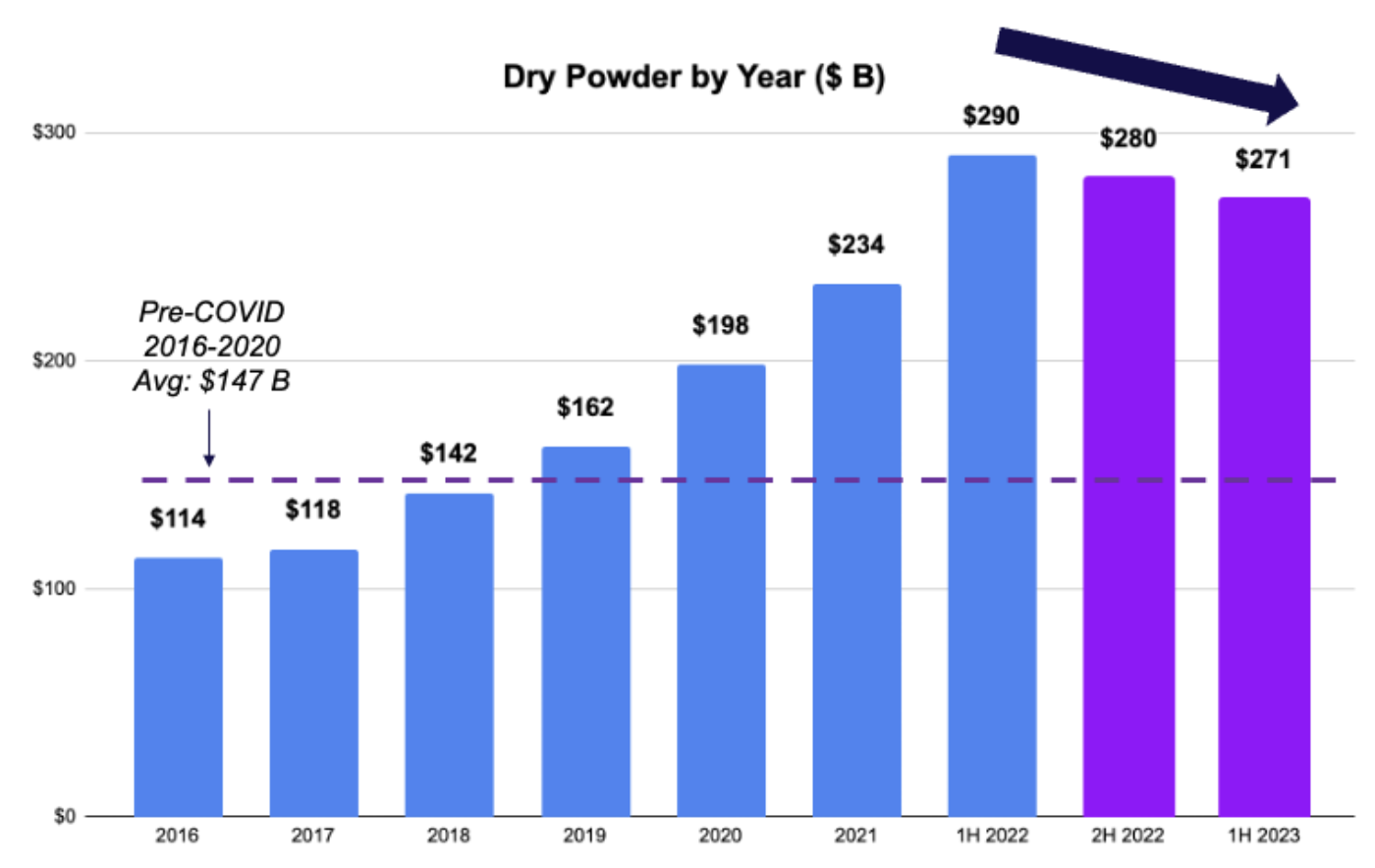

Segundo levantou o fundador da Decibel Partners, Jon Sakoda, junto a informações da NVCA e Pitchbook sobre o mercado norte-americano, os fundos estão com US$ 271 bilhões parados, um valor pouco diferente do recorde registrado no ano passado, que foi de US$ 290 bilhões, e acima de anos em que os investimentos estavam a todo vapor, como 2019 a 2021.

“Há um ano, a indústria estabeleceu um recorde de dry powder e aproveitou essas reservas ao longo dos últimos 12 meses. Ao contrário da crença popular – os fundos de VC têm implantado capital ativamente acima das médias pré-Covid, mas não apenas na ‘nova e brilhante coisa'”, afirmou Jon em seu estudo, fazendo referência ao baixo apetite dos fundos em colocar seu dinheiro em novas ideias.

De acordo com o investidor, os fundos estão focando mais em uma estratégia, que é a de alocar recursos em startups que já fazem parte de seu portfólio. Aliás, ele apontou que os investimentos desta natureza foram bastante frequentes, apesar dos cheques terem diminuído.

“Por outro lado, a indústria tem sido visivelmente lenta em fazer novos investimentos, particularmente no growth stage, com muitos fundos bem atrás do ritmo ideal”, afirma Jon. O efeito foi um aumento surpreendente na quantidade de dinheiro disponível para novos investimentos, chegando a um novo recorde, de US$ 166 bilhões.

Notícias Relacionadas

Dealflow

Venture builder mineira de lawtechs vai lançar fundo de R$ 60M

Aleve LegalTech Ventures se especializou na criação de startups para o setor jurídico e agora planeja entrada no venture capital

Venture capital

Venture capital global teve menor captação em 8 anos

Volume total captado somou US$ 80,14 bilhões, o menor patamar desde 2017, quando fundos levantaram US$ 67,7 bilhões

“As empresas de capital de risco podem estar buscando a novidade brilhante, mas têm investido mais ativamente seu capital em seus portfólios atuais. A inteligência artificial ainda não fez nem cosquinhas no volume de dry powder”, disparou o investidor.

Preferência pelo conhecido

Jon Sakoda tem as suas razões para explicar a preferência atual dos VCs em investir no que já conhecem. “Muitos investidores experientes sabem que haverá dias melhores pela frente e geralmente é mais fácil concordar mutuamente com os preços e condições com os fundadores quando todos já estão na mesma página”, avalia.

Quanto a novos deals, ele pontua que atualmente eles estão bastante difíceis de negociar, geralmente envolvendo downrounds (uma dor para muitos founders). Além disso, muitas startups ainda com capital estão esperando um melhor momento para captar, enquanto melhoram sua operação. “Esse impasse só é desbloqueado quando uma empresa precisa levantar dinheiro de alguém de fora – como Ben Franklin disse uma vez, ‘somente quando o poço está seco é que sabemos o valor da água'”, diz Jon.

Ok, mas então quando o cenário deve mudar? Para o fundador da Decibel, ao longo do próximo ano será possível ver um aquecimento no apetite dos investidores, e ele deu suas razões para isso. Uma delas é o retorno do crescimento ao mercado público, como é o caso da Nasdaq. Outra é a mudança no perfil das startups, que estão mudando seu modus operandi para o crescimento sustentável, criando opções mais atrativas de investimento, especialmente no caso de rodadas série B e C.

No early stage, apesar deste mercado ainda ter se segurado durante o “inverno”, a entrada de tecnologias disruptivas como IA podem dar um novo gás na hora de assinar cheques. “Este é agora um vento favorável em todo o setor e, seja você uma startup habilitada ou nativa da IA, a maré alta continuará a levantar todos os barcos”, finaliza o investidor.