A lógica do mercado de venture capital diz que startups devem se planejar para levantar dinheiro a cada 12 ou 18 meses. Esse seria o tempo ideal de consumo de caixa em um processo de crescimento acelerado. E as companhias iniciantes brasileiras estão levando um pouco mais de tempo do que isso.

Segundo dados do InsideVC, do Distrito fornecidos com exclusividade ao Startups, o tempo médio entre séries no primeiro semestre de 2020 ficou em pouco mais de um ano em rodadas iniciais (pré-seed e seed) e em mais de dois anos quando o assunto são séries A e B.

O comportamento não teria a ver, no entanto, com a cautela esperado dos investidores por conta da pandemia. As conversas para conclusão desses negócios no período já vinham sendo feitas desde o fim de 2019, ou começo do ano, quando ninguém imaginava o que estava prestes a acontecer no mundo. Assim, não teria dado tempo desse efeito ser incorporado.

Notícias Relacionadas

Para Eduardo Fuentes, responsável pelo InsideVC, isso está mais ligado ao fato de as rodadas estarem sendo feitas com valores maiores nos estágios mais iniciais das operações, o que tem dado dá mais tempo para a aplicação dos recursos. “A gestão do caixa também está sendo feita melhor pelos fundadores”, avalia Fuentes. A expectativa é que haja algum impacto da pandemia no segundo semestre.

O cenário do prazo das captações apresenta alguma variação quando são excluídas operações fora da curva e se olha as medianas. E isso fica mais evidente nas séries A e B.

Na A, o tempo cai de quase 25 meses para 17. Na B, de pouco menos de quatro anos (46 meses), o tempo cai para pouco mais de três anos (39 meses). No pré-seed, o prazo sai de perto de 20 meses para menos de um ano e meio (15 meses). No seed praticamente não há alteração.

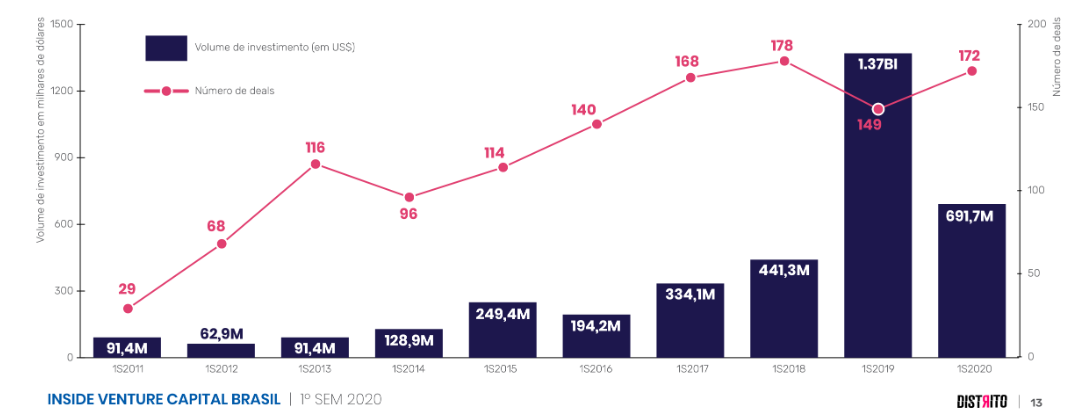

No primeiro semestre as startups brasileiras captaram US$ 691,7 milhões, uma queda de 51% em relação ao mesmo período do ano passado. Mais uma vez, no entanto, o encolhimento não pode ser colocado na conta da pandemia. A base de comparação de 2019 é mais alta por conta das mega rodadas de Creditas, Loggi e Gympass, que somaram US$ 681 milhões, ou 48% dos US$ 1,4 bilhão registrados no período.

| Foto: Canva")