O ecossistema de startups na América Latina viveu uma transformação notável nos últimos anos, emergindo como um dos mercados mais promissores para inovação e tecnologia no mundo. Com o aumento de investimentos estrangeiros, a expansão de unicórnios e o surgimento de soluções voltadas para os desafios regionais, a região consolidou seu papel no cenário global. Esse avanço reflete não apenas o talento e a resiliência de seus empreendedores, mas também o amadurecimento das infraestruturas de apoio, como hubs de inovação e fundos de venture capital.

No entanto, a maturidade do mercado latino-americano ainda está em desenvolvimento. De acordo com a nova edição do “The LatAm Tech Report”, feito pela Latitud com apoio de ACE, LAVCA, Atlantico e do Startups, a região obteve uma nota média de 2,465 em uma escala de 5 no Índice Geral de Maturidade do Mercado. Esse resultado reflete um equilíbrio entre aspectos promissores e desafios existentes na região.

Entre os pontos de otimismo, destacam-se a qualidade dos produtos, a competitividade, os avanços na educação, a adoção tecnológica pelo mercado, os investimentos e os casos de sucesso, que funcionam tanto como fortalezas quanto como obstáculos a serem superados. Por outro lado, o relatório aponta barreiras regulatórias e tributárias, além de oportunidades ainda inexploradas, como fatores que limitam o pleno amadurecimento da tecnologia no ecossistema da região.

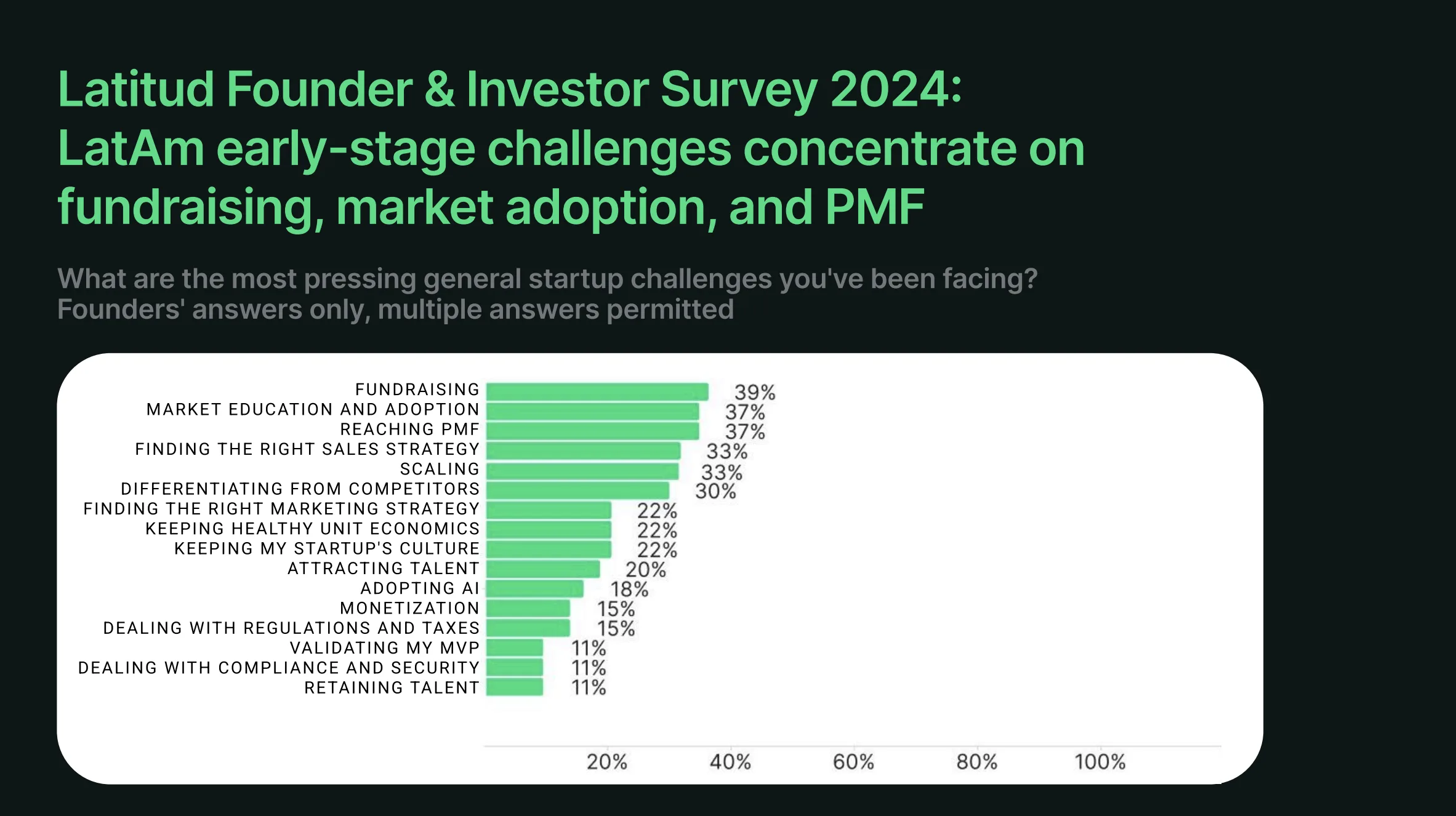

O maior desafio enfrentado pelas startups em estágio inicial é o fundraising, apontado por 39% dos fundadores que responderam à pesquisa. Outros obstáculos significativos incluem a educação e adoção do mercado (37%), a busca pelo product-market-fit (37%), a definição de uma estratégia de vendas eficaz (33%) e o ganho de escala (33%).

Fintechs na frente

As fintechs concentraram a maior parte (57%) do capital de risco na América Latina em 2024, e hoje correspondem a mais de 20 unicórnios da região. Ainda assim, os desafios para as fintechs na região permanecem, como o custo de capital, as atualizações nas regulamentações de proteção de dados e privacidade, as ameaças de segurança cibernética e o desenvolvimento assimétrico do Open Finance.

“Neste ano, aprofundamos a pesquisa nas nuances de cada país da América Latina”, afirma Brian Requarth, cofundador da Latitud. “Analisamos, por exemplo, que o Brasil está mais avançado em pagamentos instantâneos por causa do Pix, além de analisar os diferentes estágios do Open Finance pela região e o quanto cada país pode se beneficiar de nearshoring”, destaca.

A pesquisa aponta que as fintechs na América Latina estão focando cada vez mais nos públicos não bancarizados e sub-bancarizados. Apesar das disparidades no desenvolvimento do setor financeiro na região, algumas tendências comuns têm impulsionado a transformação de empresas tradicionais em fintechs. Entre elas, destacam-se o avanço do embedded finance, a oferta de soluções multiprodutos, o uso estratégico do WhatsApp e a crescente adoção da inteligência artificial, aplicada tanto no front quanto no back office.

Mais IA

“Os pontos em comum são a parte mais interessante do estudo – a forma que a gente, como região, constantemente coloca padrões mais altos para serviços financeiros, software, e-commerce e logística e IA”, avalia Brian. “Fiquei particularmente surpreso com o mapeamento que fizemos sobre inteligência artificial. Já temos quase 100 startups focadas em IA na América Latina, e o impacto dessa tecnologia na mão de obra está projetado para quase US$ 400 bilhões na região, graças à criação de copilotos e agentes”, pontua.

Notícias Relacionadas

Pesquisas

Stablecoins locais movimentam US$ 4,8B na América Latina em 2025

Estudo da Iporanga Ventures mostra avanço de stablecoins atreladas a real, peso mexicano e peso colombiano, impulsionadas por câmbio on-chain e uso institucional

Pesquisa

LAVCA: Conheça as 77 "top investors" brasileiras

Estudo da LAVCA aponta que a maioria das profissionais está em São Paulo, mas a edição também destaca nomes fora da capital paulista

A pesquisa revela que mais de 80% dos fundadores na América Latina já incorporaram a inteligência artificial em suas startups e planejam continuar utilizando essa tecnologia no futuro. Outros 15% ainda não adotaram a IA, mas têm a intenção de fazê-lo. No entanto, as startups que trabalham com IA enfrentam desafios significativos, como alucinações geradas pelos modelos, expectativas desalinhadas, falta de profissionais qualificados e incertezas em relação à regulamentação.

De acordo com o “The LatAm Tech Report”, a tendência atual no desenvolvimento de IA e IA generativa na América Latina para empresas está focada na redução de custos e no aumento de receitas. As principais aplicações incluem suporte e qualificação de clientes, personalização de produtos, criação de conteúdo e código, otimização operacional, conformidade e prevenção de fraudes.

No médio a longo prazo, as startups de IA na América Latina devem acelerar essas aplicações, evoluindo para a criação de serviços habilitados por IA e alcançando níveis profissionais de desempenho, conquistando uma parcela dos mercados de trabalho e serviços.

O que esperar

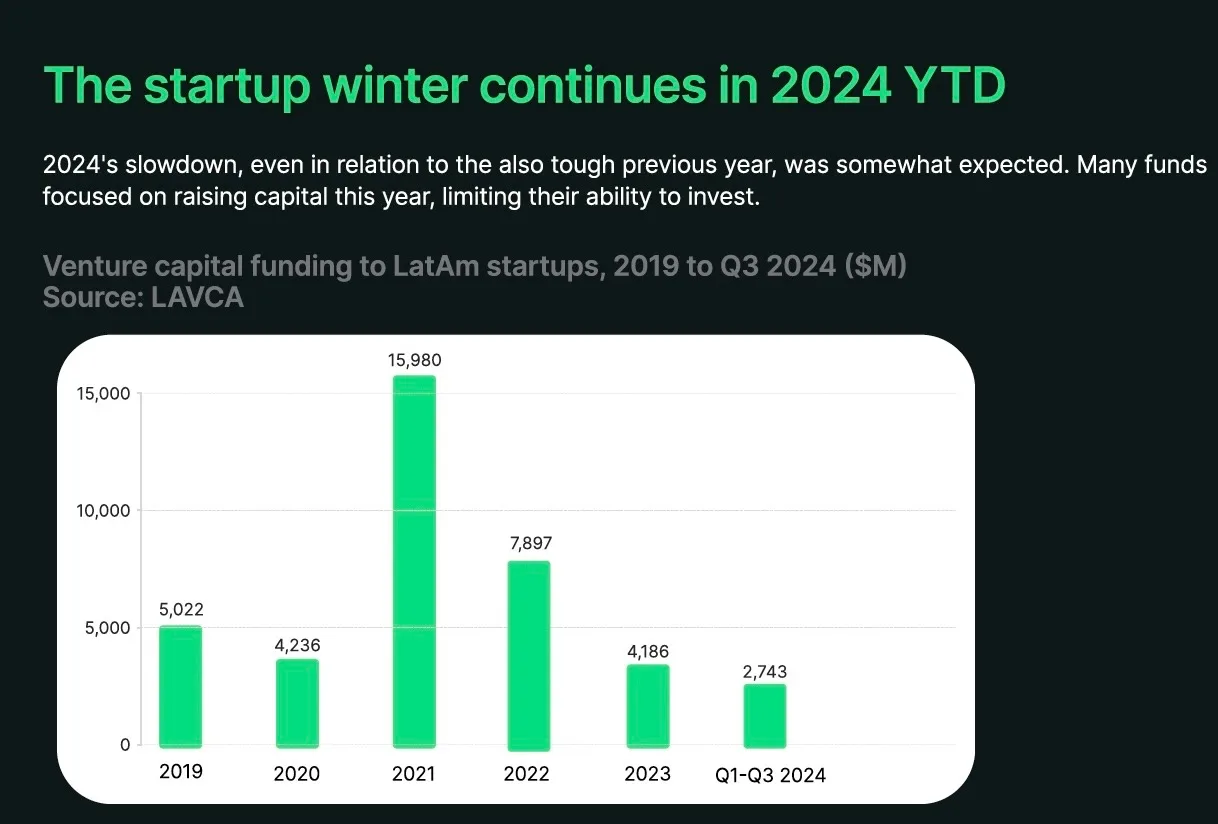

A pesquisa da Latitud aponta que o “inverno das startups” persiste em 2024. Até o terceiro trimestre, as startups da América Latina receberam cerca de US$ 2,8 bilhões em investimentos, um volume inferior aos US$ 4,2 bilhões registrados ao longo de todo o ano de 2023. Em relação ao ambiente de captação, 48,3% dos fundadores latinos avaliaram 2024 como semelhante a 2023. Já 41,4% demonstraram otimismo, percebendo uma recuperação no mercado ao longo do ano, enquanto apenas 10,3% relataram uma piora no cenário.

Os desafios macroeconômicos impactaram diretamente o surgimento de novos unicórnios na América Latina. Em 2024, apenas uma startup atingiu o tão esperado valuation de US$ 1 bilhão. Em abril, a brasileira QI Tech entrou para o seleto grupo de startups bilionárias ao realizar uma extensão da sua rodada série B, garantindo um aporte adicional de US$ 50 milhões de seus já investidores General Atlantic e Across Capital.

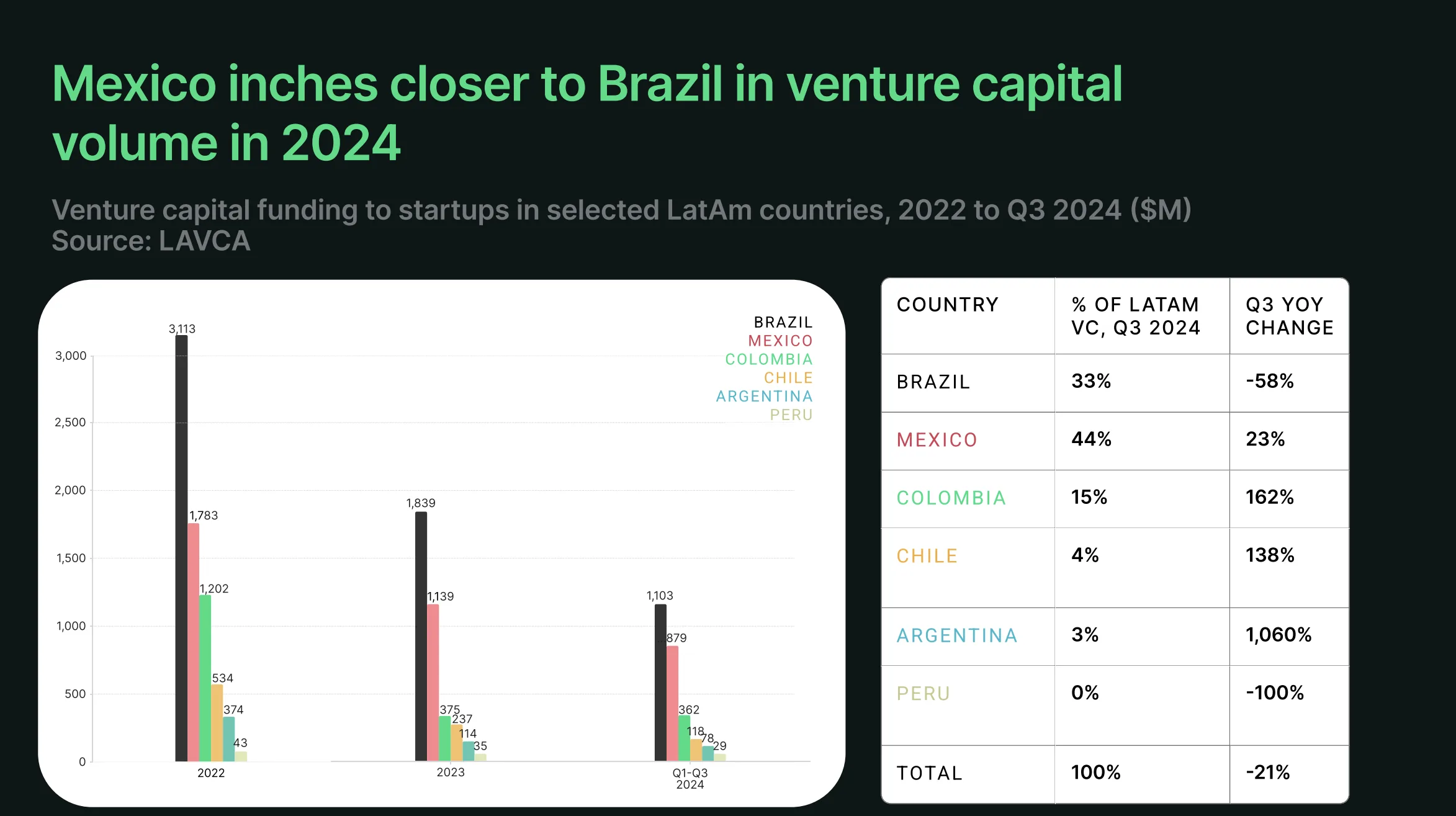

Segundo o “The LatAm Tech Report”, a desaceleração no mercado de investimentos já era esperada, uma vez que muitos fundos se concentraram em captar recursos ao longo de 2024, limitando sua capacidade de investir. Apesar disso, o Brasil continua liderando a região, embora o México tenha se aproximado em termos de volume de investimentos captados.

Para 2025, o cenário é mais otimista: 69% dos entrevistados acreditam que o mercado de venture capital mostrará avanços em comparação a 2024. Outros 27,6% preveem estabilidade, enquanto apenas 3,4% projetam uma piora para o próximo ano.

")