Os impactos da reforma tributária para as startups

*Por Anna Laura Lacerda e Rute Sousa

Muito tem se falado sobre o IVA e o Imposto Seletivo, o aumento (ou não) da carga tributária e os setores mais afetados pela nova legislação. Diante disso, surgem dúvidas de como ficam as startups no contexto da reforma tributária.

Antes mesmo da aprovação da reforma tributária, diversos setores da economia buscaram prever os impactos do novo sistema tributário para seu modelo de negócio. Embora essa discussão não tenha sido tão profunda para as startups, agora, com a aprovação da reforma, é hora de analisar os efeitos do novo modelo de tributação para essas empresas, que, regra geral, envolvem um modelo de negócio inovador, com grande potencial e que, em sua maioria, tem como objetivo oferecer serviços ou produtos disruptivos para a modernidade.

Atualmente as startups podem optar por três principais regimes tributários ao realizar um planejamento tributário: Lucro Real, Lucro Presumido e Simples Nacional. Apesar do modelo mais adotado ser o Simples Nacional, é comum que com a expansão dos negócios as startups passem a adotar o Lucro Presumido e Lucro Real, sendo essencial, portanto, compreender as principais diferenças entre os três regimes.

No regime do Lucro Real, a tributação pelo Imposto de Renda Pessoa Jurídica (“IRPJ”) e pela Contribuição Social Sobre o Lucro Líquido (“CSLL”) tem como base de cálculo o lucro líquido da empresa (receitas subtraídas as despesas). Em um cenário early stage, em que as despesas, regra geral, superam as receitas (quando existem), esse regime pode ser interessante. Apesar desse modelo de tributação poder ser adotado por qualquer empresa, ele é obrigatório àquelas com faturamento anual superior a R$ 78 milhões – ao atingir esse patamar de faturamento, seria possível dizer que as empresas deixaram de ser startups.

Já empresas com faturamento inferior a R$ 78 milhões, que não são obrigadas a calcular os tributos pelo Lucro Real, podem optar pelo regime do Lucro Presumido. Por este regime, como o próprio nome diz, é realizada uma presunção do lucro da empresa, tendo como base de cálculo do IRPJ e da CSLL o lucro do trimestre, calculado a partir da aplicação de um percentual de presunção sobre a receita bruta da empresa. Quando a margem operacional das empresas começa a crescer, o Lucro Presumido passa a ser um regime que deve ser analisado. Em situações de prejuízo, o Lucro Presumido, apesar de calculado de forma simples, tende a não ser vantajoso.

Por último, o Simples Nacional, como o próprio nome diz, é um regime simplificado, destinado a empresas de pequeno porte. Ou seja, empresas com faturamento anual inferior a R$ 4,8 milhões, que não sejam impedidas por lei de adotar o regime, podem optar pelo Simples Nacional, para realizarem o cálculo dos tributos com base no faturamento bruto.

Atualmente, as empresas estão sujeitas ao Imposto sobre Circulação de Mercadorias e Serviços de transporte interestadual e intermunicipal e de comunicação (“ICMS”), Imposto sobre Serviços (“ISS”), às Contribuições para o Programa de Integração Social (“PIS”) e para o Financiamento da Seguridade Social (“COFINS”) e ao Imposto sobre Produtos Industrializados (“IPI”) na prestação de serviços, industrialização e venda de mercadoria.

O ICMS é um imposto recolhido sobre a circulação de mercadorias, transporte de pessoas e bens, serviços de telecomunicação, importações e comercialização de energia elétrica e combustíveis. Por ser um imposto estadual, os Estados possuem autonomia para definir as alíquotas (percentual aplicável sobre a base de cálculo variável) do ICMS, que variam entre 12% e 20%.

O ISS, que é de competência municipal, é recolhido sobre a prestação de serviços. A lei que regulamenta o ISS (Lei Complementar nº 116 de 2003) contém uma vasta lista dos serviços tributáveis pelo imposto. A alíquota do imposto varia entre 2% e 5% e incide sobre o valor do serviço prestado.

O PIS e COFINS são contribuições que normalmente são tratadas em conjunto por possuírem a mesma natureza e base de cálculo. As contribuições são calculadas sobre a receita bruta sob dois regimes distintos: regime cumulativo e regime não-cumulativo. O regime cumulativo é obrigatório para empresas optantes pelo regime do Lucro Presumido e é aplicada uma alíquota conjunta de 3,65%.

Por outra via, o regime não-cumulativo, como o próprio nome diz, evita uma cumulatividade tributária na cadeia de tributação. Dessa forma, o regime permite a apuração de créditos de PIS/COFINS, calculados sobre as despesas incorridas com insumos ao longo do período, mas implica na aplicação da alíquota conjunta de 9,25%. Em regra, as empresas optantes pelo Lucro Real estão sujeitas ao regime não-cumulativo para apuração das contribuições.

Por último, o IPI incide sobre os produtos industrializados, nacionais e estrangeiros. O imposto é calculado por alíquotas que variam entre 0% e 30% conforme composição e destinação dos produtos.

A PEC nº 45, que foi aprovada e convertida na Emenda Constitucional n° 132/2023, promete a simplificação do atual sistema tributário. Os tributos recolhidos sobre o consumo (PIS, COFINS, ICMS, ISS e IPI) serão substituídos pelo Imposto sobre Bens e Serviços (“IBS”), Contribuição sobre Bens e Serviços (“CBS”), que conjuntamente serão denominados IVA-Dual, e pelo Imposto Seletivo (“IS”), que será cobrado somente sobre bens e serviços prejudiciais ao meio ambiente e à saúde.

O IVA-Dual é composto pela CBS, que substituirá o PIS e a COFINS e será de competência federal, e o IBS, que substituirá o ISS e ICMS, será de competência dos Estados e Municípios, que deverão partilhar a receita tributária.

Os tributos (CBS e IBS) terão regras muito parecidas (para não dizer idênticas): serão recolhidos sobre a comercialização e importação de bens materiais e imateriais e serviços. Caberá à futura lei trazer maiores definições quanto a composição da base de cálculo e outras regras de recolhimento, mas já é esperado que empresas cujo objeto social inclua a prestação de serviços e a comercialização de ativos digitais percebam um aumento na carga tributária.

Com a reforma tributária, a ideia é que a CBS e o IBS tenham “não cumulatividade plena”, ou seja, todo o tributo pago em etapas anteriores poderá ser aproveitado como crédito para redução do tributo a recolher em etapa posterior. Ou seja, clientes B2B poderão se creditar do imposto recolhido pelos prestadores de serviços.

A alíquota do IVA-Dual não foi definida pela Emenda Constitucional e será regulamentada por meio de Lei. No entanto, estudos do Ministério da Fazenda estimam uma alíquota conjunta de aproximadamente 27,5%.

Com objetivo de cumprir a promessa de simplificar a tributação sobre o consumo, o IVA-Dual trará poucas hipóteses de redução de alíquota ou isenção. São alguns setores beneficiados:

Por último, mas não menos importante, o IS substituirá (parcialmente) o IPI – que continuará a ser cobrado, para garantir a competividade da Zona Franca de Manaus, mesmo após a transição da reforma tributária. O IS, que ficou conhecido como o “imposto do pecado” terá como principal objetivo desincentivar o consumo de produtos e serviços nocivos à saúde e ao meio ambiente.

Compreendida as principais mudanças que serão introduzidas com a reforma tributária, é hora de visualizar, na prática, como as startups podem ser impactadas.

Startups optantes pelo Simples Nacional: Atualmente o Simples unifica o IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e a Contribuição Patronal Previdenciária (“CPP”) para pagamento em guia única, com alíquotas que variam entre 4% e 33%, a depender do faturamento da empresa.

Tendo em vista que o IVA Dual (CBS e IBS) unifica os tributos sobre o consumo (ICMS, ISS, PIS, COFINS e IPI), o IVA será absorvido pelo Simples Nacional, pois esses tributos atualmente são incluídos na alíquota conjunta aplicada pelas Micro e Pequenas Empresas. Sendo assim, como não houve disposição em sentido contrário pelo Congresso, nos parece que nada muda na prática e as startups, caso não impedidas, poderão continuar adotando o regime de tributação.

Sem dúvida, será necessária uma nova avaliação para confirmar se permanecer no Simples continua sendo a opção mais favorável.

Como um dos principais objetivos da reforma tributária é a não cumulatividade plena, e, tendo em vista que o optante pelo Simples não pode aproveitar os créditos gerados pelo pagamento dos tributos no regime, pode ser mais vantajoso recolher o IBS a CBS de forma separada.

Startups prestadoras de serviços. Hoje em dia grande parte das startups atuam na prestação de serviços, setor que já conta com expectativa de oneração da carga tributária a partir da implementação do novo sistema tributário. A previsão do aumento da carga tributária é fruto da expectativa de aumento na alíquota para o setor de serviços, estimada em 27,5%, de acordo com o Ministério da Fazenda.

Além disso, como o setor de serviços geralmente não incorre em muitas despesas passíveis de creditamento, é bem provável que as startups com ênfase nesse ramo (serviços) e que não são optantes pelo Simples Nacional sintam uma elevação da carga tributária.

E não para por aí.

Em termos práticos, o capital humano é um dos bens mais valiosos para a maioria das startups em ascensão. Assim, como a folha de pagamentos também não gera créditos, é muito provável que o setor de serviços seja desestimulado pela oneração da contratação de mão de obra.

E os serviços digitais? Para atingir seu objetivo de crescimento no mercado, as startups utilizam de forma massiva a tecnologia, seja como mecanismo para trabalho ou mesmo como forma de insumo para a produção e desenvolvimento de seus negócios.

Com a reforma, a discussão de mercadoria x serviço enfraquece, haja vista que o IVA será recolhido sobre “bens materiais e imateriais e serviços”, sendo irrelevante a dicotomia entre um conceito e outro para fins de determinação do tributo envolvido. Atualmente a tributação dos serviços é realizada pelo ISS, mas passará a estar sujeito ao IBS, que contará, sem dúvida, com uma alíquota mais elevada.

Contudo, com a promessa de não cumulatividade ampla, toda despesa que sofrerá a incidência do tributo dará direito à crédito, o que é benéfico para as empresas. É o mesmo que dizer o seguinte: se o seu fornecedor recolheu CBS/IBS, você poderá utilizar o imposto recolhido por este fornecedor para abater da CBS/IBS que for recolher quando prestador o seu serviço ou vender o seu produto.

Regimes Especiais. Ainda, há previsão de regime específico para empresas que trabalham com serviços financeiros, como as fintechs. O regime específico de tributação será definido com alíquota, base de cálculo e regras de creditamento próprias.

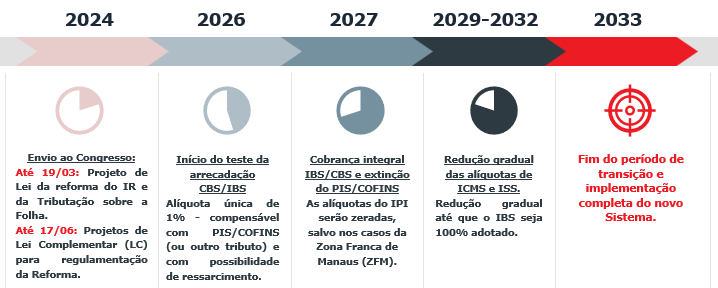

Estima-se que a transição durará 10 anos, e o que sistema somente será integralmente implementado em 2033. No entanto, muitas mudanças virão nesta (quase) década: como mencionado, muitos aspectos da reforma tributária ainda dependem de regulamentação por leis complementares.

O texto da reforma prevê os seguintes prazos:

É notório que, apesar de não ter sido objeto de ampla discussão, a reforma tributária tem efeitos sensíveis às startups, sendo aconselhável uma análise setorial do ramo de negócios adotado por essas empresas, regimes tributários utilizados e perspectivas de crescimento no curto, médio e longo prazo.

Com planejamento tributário adequado, a tributação deixa de ser um entrave para o desenvolvimento dessas empresas que já enfrentam alto risco por adotar um modelo de negócio inovador e, em muitas situações, verdadeiramente disruptivos.

Gostou do conteúdo? Para saber mais como a reforma tributária pode impactar no seu negócio entre em contato conosco por meio de nosso site ou pelo nosso LinkedIn ou Instagram.